כבר כמה שנים טובות שאני מבצע הרצאות בכל רחבי הארץ. יצא לי להרצות לארגונים, חיילים, סטודנטים ומה לא.

את כל ההרצאות שלי אני פותח עם השאלה הבאה:

״אם הייתה לכם את האפשרות לבחור בין לקבל אגורה אחת שתכפיל את עצמה כל יום ב 31 ימים הקרובים או 10 מיליון ש״ח מה הייתם בוחרים?״

תחשבו על זה ונחזור אל התשובה בהמשך.

אם הייתם שואלים את אלברט איינשטיין מהו הכוח הפיננסי החזק ביותר, ככל הנראה הוא היה עונה לכם: “ריבית דריבית”. לא במקרה היא קיבלה את הכינוי “הפלא השמיני של העולם” – מדובר באחד הכלים החזקים ביותר בעולם הפיננסים, שמאפשר להפוך סכומים קטנים להון משמעותי, כל זאת בלי צורך בהשקעת פעולה או מאמץ מיוחד מצדכם.

בעולם ההשקעות, ריבית דריבית היא אחד הגורמים הקריטיים לצבירת עושר לאורך זמן. היא מעניקה יתרון אדיר לאלה שמבינים שככל שמתחילים מוקדם יותר, כך התוצאה תהיה משמעותית יותר. גם מי שמתחיל עם סכום קטן יחסית, אך שומר על משמעת והתמדה, יכול להגיע לתשואות יוצאות דופן לאורך השנים.

איך ריבית דריבית עובדת

ריבית דריבית היא מצב שבו לא רק הקרן הראשונית שהשקעתם צוברת ריבית, אלא גם הריבית שנצברה מצטרפת לקרן ומתחילה בעצמה להרוויח ריבית. כך נוצר אפקט של צמיחה מואצת – בהתחלה השינוי אולי נראה קטן, אבל עם השנים הוא הולך וצובר תאוצה. ככל שהכסף מושקע ליותר זמן, כך ההשפעה גדלה באופן דרמטי. ההבדל בין מי שנותן לזמן לעבוד עבורו לבין מי שמתחיל מאוחר יותר יכול להסתכם במאות אלפי שקלים, גם אם שניהם השקיעו את אותו הסכום הכולל.

דוגמא:

נניח שאתם משקיעים 10,000 ש”ח בקרן שמניבה ריבית שנתית של 5%, אבל במקום למשוך את הריבית בכל שנה, אתם משאירים אותה להשקעה.

בשנה הראשונה, הכסף שלכם צומח ל- 10,500 ש”ח (כי 5% מתוך 10,000 ש”ח הם 500 ש”ח).

בשנה השנייה, הריבית כבר מחושבת לא על 10,000 ש”ח בלבד, אלא על 10,500 ש”ח. כלומר, תקבלו ריבית של 525 ש”ח, והסכום הכולל יהפוך ל- 11,025 ש”ח.

ככה בעצם בכל שנה שעוברת הסכום שהריבית שאתם מקבלים מייצרת הולך וגדל.

איך לנצל את הכוח הזה בצורה הטובה ביותר

כדי לנצל את הכוח של ריבית דריבית בצורה הטובה ביותר, המפתח הוא להתחיל כמה שיותר מוקדם ולהיות עקבי. לא משנה אם מדובר בסכום קטן או גדול – מה שחשוב הוא שהכסף ימשיך לצמוח לאורך זמן, מבלי להיגרר לפיתוי למשוך אותו מוקדם מדי. ככל שההשקעה תישאר ללא הפרעה, כך היא תייצר צמיחה חזקה יותר. אנשים רבים טועים לחשוב שרק מי שיש לו סכומי כסף גדולים יכול ליהנות מהיתרונות של ריבית דריבית, אבל האמת היא שהאפקט הזה עובד באותה צורה גם עם סכומים קטנים – כל עוד הם נמצאים שם מספיק זמן.

שימו לב לדוגמא הבאה.

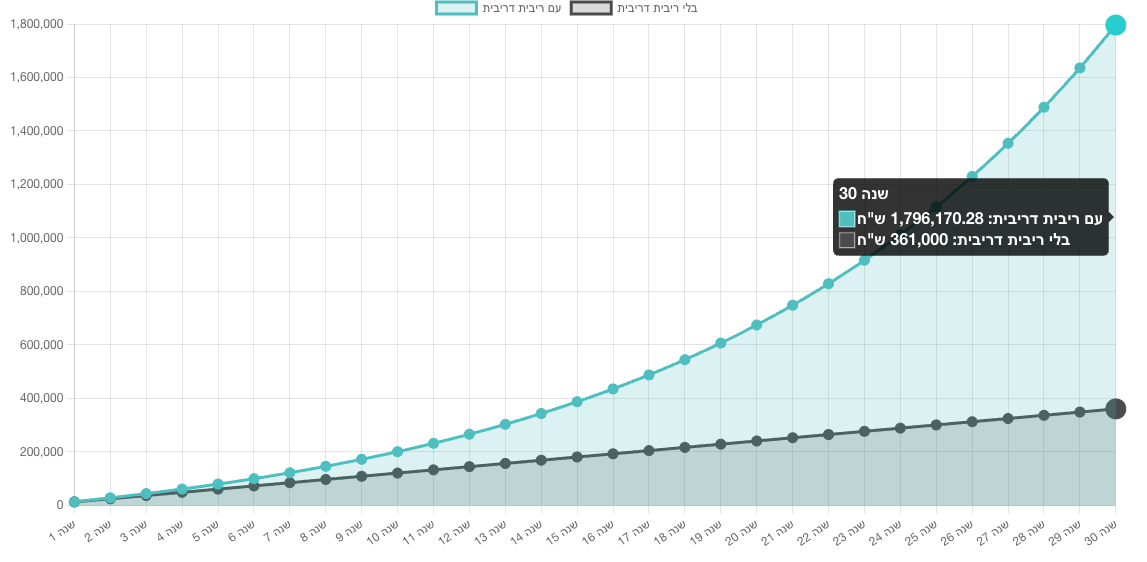

נכנסתי למחשבון ריבית דריבית שבאתר שלי, ואלו הם הנתונים שהזנתי:

סכום הפקדה ראשוני – 1,000 ש״ח

סכום הפקדה חודשי – 1,000 ש״ח

ריבית שנתית – 9%

מספר שנות הפקדה – 30 שנים

בגרף המצורף תוכלו לראות בצורה הברורה ביותר את הפער וההבדל שמייצר ריבית דריבית, כאשר בתכלת אפשר לראות את הסכום שנקבל לאחר 30 שנים הודות לריבית דריבית ובכחול מופיע הסכום שנקבל לאחר 30 שנים ללא התחשבות בריבית דריבית.

מדובר על פער של מעל ל 1.4 מיליון ש״ח, אשר ככל שעברו השנים הפער רק הולך וגדל.

עיקרון חשוב נוסף שאני רוצה להדגיש הוא עיקרון הזמן.

לא פעם יצא לי לשמוע אנשים שאומרים ״אני אחכה שיהיה לי סכום גדול ואז אפקיד״.

ריבית דריבית הופכת לאפקטיבית יותר ככל שזמן ההשקעה גדל.

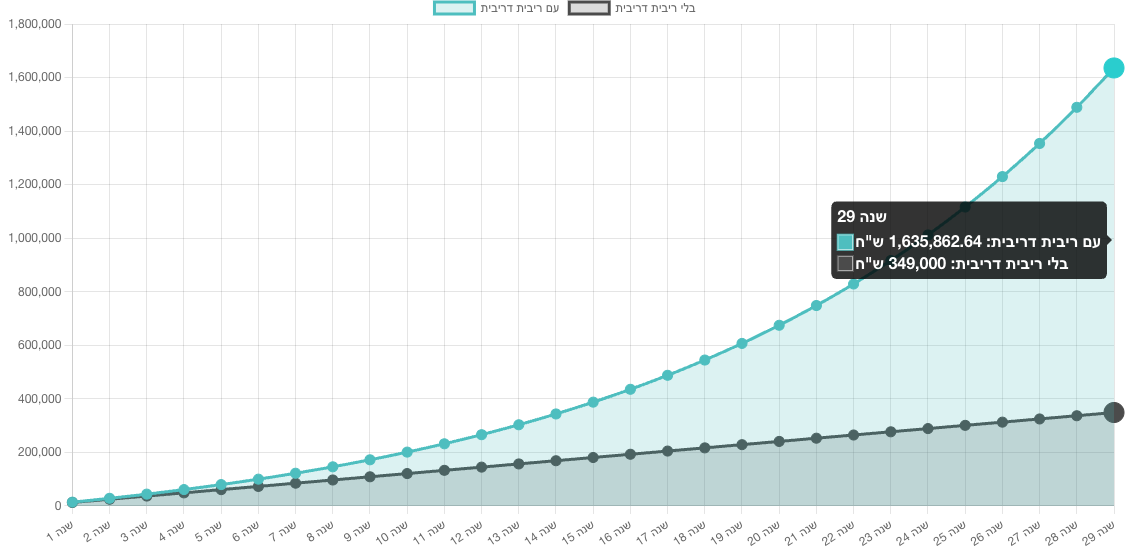

בתמונה הבאה תוכלו לראות נתונים דומים לאלו שהיו בתמונה הקודמת רק שהפעם משך שנות ההפקדה הוא 29 שנים, במקום 30.

שנה אחת בלבד שגרמה להפסד של מעל ל 160 אלף ש״ח.

סיכום

עכשיו הגיע הזמן שנחזור לשאלה שהצגתי בהתחלה.

במידה ותבחרו לקבל אגורה שתכפיל את עצמה כל יום במהלך 31 ימים הקרובים תקבלו 21,474,836 ש״ח, יותר מפי 2 בהשוואה לאותם 10 מיליון ש״ח שהיו האופציה החלופית.

כנראה שאלברט איינשטיין צדק כאשר אמר ״ריבית דריבית היא הפלא השמיני בתבל. מי שמבין זאת, מרוויח. מי שלא – משלם״. תצליחו.