הנתונים החדשים של ביטוח לאומי מציגים בפעם הראשונה תמונה מלאה של השכר האמיתי במשק, ומעלים שאלה מטרידה, איך אפשר לשרוד במדינה שבה יוקר המחיה ממשיך לטפס והשכר פשוט לא מדביק את הקצב?

עד עכשיו, כל הנתונים שראינו על שכר היו מגיעים מהלמ״ס, (הלשכה המרכזית לסטטיסטיקה). הלמ”ס הוא גוף ממשלתי חשוב שמרכז נתונים על המשק, האוכלוסייה, תחבורה, חינוך ושכר. אבל ישנה בעיה אחת: הלמ״ס מפרסם שכר לפי “משרות”, כלומר אם עובד אחד מחזיק שתי משרות חלקיות, זה נספר פעמיים. אם יש עובדים בהייטק עם בונוסים עצומים ועובדים בסופר שמקבלים שכר מינימום, הלמ״ס מערבב את כולם יחד ונותן ממוצע, בסוף המספר שנשמע גבוה, אבל לא באמת מייצג את מה שנכנס לאנשים לחשבון הבנק.

כאן בדיוק נכנס הדו”ח החדש של ביטוח לאומי שמשנה את תמונת מצב:

לראשונה פורסם השכר החודשי לפי אדם, לא לפי משרה. כלומר, כמה באמת מרוויח שכיר בישראל, בלי כפל משרות, בלי לבלבל את הקורא. אז מה אנחנו רואים בסוף? באופן לא מפתיע, פחות ממה שחשבנו, השכר הממוצע ברוטו לשכיר עומד על 14,657 ש”ח, אבל השכר החציוני, המודד את נקודת האמצע בחלוקת השכר מציג כי חצי מהשכירים מרוויחים פחות ממנו, וחצי מרוויחים יותר. המדד עומד על 10,368 ש”ח.

המשמעות היא מאוד פשוטה, חצי מהשכירים במדינה מרוויחים מתחת לסכום הזה.

בתמונה המצורפת אפשר לראות את שכר ממוצע.

קרדיט: גלובס

אחרי שראינו את הנתונים מגיע החלק הכי בלתי נתפס.

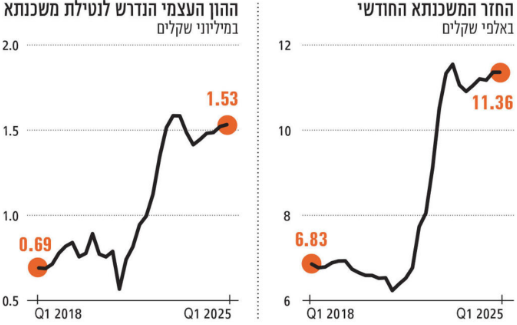

זוג צעיר, שני שכירים עם הכנסה שנחשבת “מכובדת” בערך 15 אלף ש”ח ברוטו לכל אחד. יחד זה 30 אלף ברוטו, שמתרגמים בפועל לכ 18 אלף ש”ח נטו, זה הסכום בערך אשר נשאר אחרי ביטוחים, מס ועוד הורדות. נניח והם כבר הצליחו לקנות דירה, אבל לפי הנתונים של תחילת 2025, ההחזר החודשי הממוצע על משכנתא עומד על 11,362 ש”ח, נתון שמסכם את עומק המשבר בדיור והקושי הכלכלי של משקי הבית, גם ה “עמידים” יותר.

קרדיט: כלכליסט

ולא רק הדיור מקשה על המשפחה צעירה אלה גם הרכב, שהוא כבר לא מותרות אלא צורך בסיסי, הופך לנטל כבד. עד לא מזמן זוגות יכלו עוד “לגשר” עם רכב יד שנייה או דגם פשוט, אבל היום גם זה כמעט בלתי אפשרי. באפריל האחרון עמד מחיר רכב חדש בישראל על ממוצע של 173 אלף ש”ח (כמובן שזה תלוי בסוג של רכב אבל גם הרכב ״הפשוט״ לא יורד מ100 אלף ש״ח) עלייה של 19% בתוך שנה. אפילו בשוק היד השנייה נרשמו עליות של עד 15% בדגמים פופולריים. כלומר, גם מי שלא מחפש רכב חשמלי נוצץ, אלא פשוט כלי אמין להסיע את הילדים לגן, נאלץ להכניס יד עמוק יותר לכיס, בזמן שהשכר פשוט נשאר מאחור. כמובן שההרחבה נמצאת בכתבה שלי על הרכבים.

כמובן שעוד לא לקחנו בחשבון את הגנים של ילדים, ארננונה, תשלומים, חובות במידה ויש ועוד לא מעט דברים שצריך לשלם עליהם.

זה לא סיפור קצה, זו השגרה של אלפי זוגות בישראל, עובדים במשרה מלאה, מרוויחים יפה, ולא מצליחים לחיות ברוגע. בלי חיסכון, בלי אוויר לנשימה, בלי עתיד כלכלי אמיתי.

תראו, תקופת המלחמה הביאה איתה יד רחבה מצד המדינה: מענקים חד־פעמיים, פיצויים לעסקים, קורסים מסובסדים, קופונים ללימודים, והטבות משמעותיות למילואימניקים. כל אלה נועדו לעזור, לרכך את התקופה הקשה ולאפשר למשפחות לקחת אוויר. ואכן, זה הורגש – פתאום התאפשר לקחת קורס מעניין בלי לשבור תוכנית חיסכון, או ליהנות מהנחה שלא הייתה שם קודם.

מנגד, חשוב לזכור שרוב ההטבות הללו הן זמניות. הן לא מקטינות את ההחזר החודשי על המשכנתא, לא עוצרות את עליית מחירי הרכב וגם לא מוזילות את הקניות בסופר. כשההטבות האלה יסתיימו, והן בהחלט יסתיימו בשלב מסוים, אנשים רבים יישארו באותו מצב כלכלי בדיוק, אך עם פחות הקלות ותמיכה זמנית.

וכאן בדיוק מגיע החיבור המדאיג לנתוני דו”ח ביטוח לאומי האחרון: אם כבר עכשיו, עם כל התמיכה וההקלות, חצי מהשכירים בישראל מרוויחים פחות מ־10,000 שקלים בחודש, לאן מועדות פנינו ברגע שהרשת הכלכלית הזמנית תיעלם? זו שאלה קריטית שמחייבת התייחסות למציאות הכלכלית ארוכת הטווח של משקי הבית בישראל.