לפעמים שווה לעצור רגע ולהסתכל מעבר לרעש התקשורתי. כותרות, ציוצים והצהרות רגולטוריות עלולים לייצר תנודתיות חדה, אבל מאחורי כל זה מסתתר לפעמים עסק חזק, רווחי ובעל עמדת מפתח במערכת הכלכלית. FICO היא דוגמה קלאסית לכך.

מדובר בחברה מובילה בתחום ציוני האשראי והאנליטיקה הפיננסית, עם מודל עסקי מבוסס על שני מנועים מרכזיים: בתחום ציוני ה־FICO, שמהווה תשתית שאי אפשר להחליף במערכת הפיננסית האמריקאית, ותחום מערכות התוכנה האנליטיות המוטמעות בבנקים וחברות ביטוח. כדי להבין את העוצמה – מעל 90% מהמוסדות הפיננסיים הגדולים בארה״ב משתמשים בציון של FICO כדי להעריך סיכון אשראי של לווים, כולל החלטות על אישור הלוואה, קביעת ריבית ותנאים.

במילים אחרות, כאשר לקוח מבקש משכנתא הציון שמייצרת FICO הוא השלב הראשון והחשוב בתהליך. החברה לא רק מחברת בין לווים לבנקים היא חלק בלתי נפרד מהתשתית הפיננסית כולה. במקביל, תחום התוכנה של החברה מאפשר לבנקים לקבוע אוטומטית מסגרות אשראי, לזהות הונאות, לתמחר מוצרים ולנהל סיכונים ועם חוזים שנתיים שנכנסים תחת מודל הכנסות חוזרות ויציבות. לדוגמה, בנק אזורי יכול לשלם חצי מיליון דולר בשנה עבור מערכת קבלת החלטות אשראי מבית FICO, חוזה שתורם ל־ARR של 715 מיליון דולר עם שיעור שימור לקוחות של 102%.

בתחום ציוני האשראי בלבד, FICO רשמה ברבעון האחרון הכנסות של 297 מיליון דולר, זינוק של 25% עם שולי רווח תפעולי מרשימים של 89%. כל זה מעיד על מוצר שמאוד קשה להחליף ועל ביקוש קשיח, אפילו בתקופות של חוסר ודאות.

בסך הכול, החברה דיווחה על הכנסות רבעוניות של 439.97 מיליון דולר, עלייה של מעל 15% משנה לשנה תוך שמירה על רווחיות נדירה: רווח גולמי של 80.15%, רווח תפעולי של 40.8%, רווח תפעולי מתואם (EBITDA) של 41.61%, ורווח נקי של 34.67%. שיעורי הרווחיות האלו נותרו יציבים לאורך זמן ומלמדים על איכות ההכנסות וחוזק המותג.

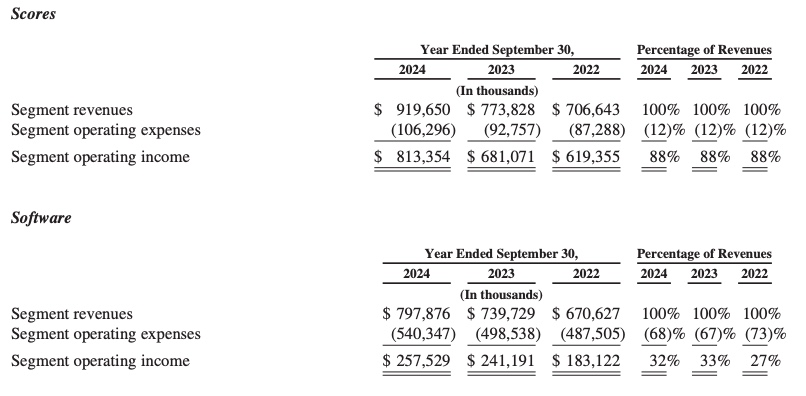

קרדיט: דוחות החברה

אז למה המניה ירדה ביותר מ־20% בשבועיים וחצי האחרונים? הכל התחיל מציוץ של מנהל סוכנות הדיור הפדרלית (FHFA), שביקר את החברה על העלאת מחיר הציון למשכנתא מ־3.50 דולר ל־4.95 דולר. הביקורת הזו גררה גל של חששות מהידוק רגולציה עתידי, אבל חשוב להבין את התמונה הרחבה, מדובר בעלות זניחה יחסית (כ־0.2% מעלות סגירת משכנתא) למוצר קריטי שמאפשר קבלת החלטות פיננסיות לכל אורך שרשרת האשראי.

בעקבות הביקורת, המניה אומנם צנחה, אך מאז תיקנה למעלה בכ־14%. מבחינת החברה, מדובר בעדכון מחירים ראשון מזה עשרות שנים, כזה שמיישר קו עם הערך האמיתי של השירות שהיא מספקת, שירות שכל המערכת הפיננסית נשענת עליו.

המניה אולי לא נסחרת בזול, ברמת המכפילים (מכפיל רווח שעומד על 75 לצד מכפיל רווח עתידי העומד על 54) אבל הסיבה לכך ברורה: מדובר בהכנסות שמבוססות על חוזים ארוכי טווח עם בנקים וגופים ממשלתיים, עם מוצר שאין לו תחליף. יותר מ־45% מההכנסות שלה מגיעות משירותי דירוג עבור גופים ממשלתיים. לכן, כשיש פער כל כך גדול בין הרעש התקשורתי לבין החוסן הכלכלי של החברה, בדיוק הרגע שבו משקיעים חכמים מרימים את הראש.