הנתונים שפורסמו אתמול על הרכישות בכרטיסי אשראי פשוט לא מתיישבים עם התחושות בשטח. אנחנו שומעים זעקות על יוקר המחיה, רואים תלונות על הריבית ועל קושי אמיתי לגמור את החודש ואז מגיע דו”ח הלמ”ס, שמציג תמונה שונה לגמרי: הישראלים ממשיכים להוציא כסף בקצב שלא מתאים לשום הגדרה של מיתון.

בחודשים פברואר עד אפריל 2025 נרשמה עלייה של 2.5% בסך הרכישות בכרטיסי אשראי, בחישוב שנתי ובמחירים קבועים. זו לא עלייה טכנית – זו מגמה. והקטגוריה שהובילה אותה? שירותים. דווקא מה שמרבית הצרכנים היו אמורים לוותר עליו בתקופה של אי־ודאות כלכלית – טיסות, פנאי, ביטוחים, אירוח – דווקא שם נרשמה עלייה חדה של 11.4%. הציבור לא רק שלא מצמצם, הוא מחפש חוויות, טס, מתארח, ממשיך לבלות.

עוד נתון בולט במיוחד הוא העלייה של 5.8% ברכישות מזון ומשקאות, כולל שירותי אוכל. המשמעות פשוטה, ההוצאות על מסעדות, בתי קפה, משלוחים ובילויים קולינריים ממשיכות לעלות. מדובר ב־16% מכלל הרכישות בכרטיסי אשראי – חלק לא מבוטל בכלל.

לצד הנתונים האלו, תמונת המצב של השימוש בכרטיסי אשראי בישראל מעידה על פעילות ענפה, יומיומית ורחבת היקף:

– 3,952,207 כרטיסי אשראי נמצאים בשימוש יומיומי.

– היקף כלל ההוצאות במשק בכרטיסי אשראי עומד על כ־46.3 מיליארד ש”ח.

– מתוכם, כ־27 מיליארד ש”ח בוצעו בעסקאות ללא הצגת כרטיס פיזי (עסקאות אונליין).

– סכום המשיכות מכספומטים (ATM) מגיע ל־4.7 מיליארד ש”ח.

– הוצאות דרך ארנקים דיגיטליים ושירותים חכמים מסתכמות בכ־7.4 מיליארד ש”ח.

קרדיט: אתר חברת שבא

קרדיט: אתר חברת שבא

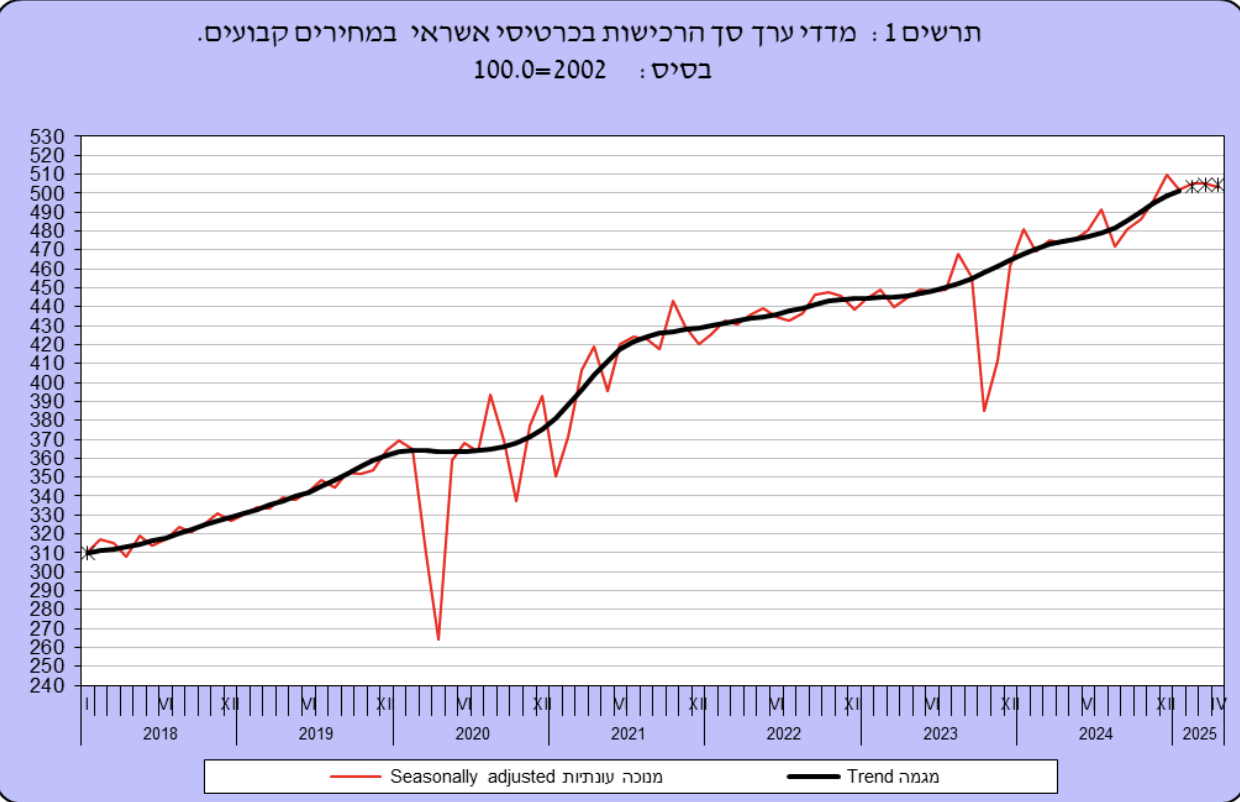

הגרף הבא שפורסם בלמ”ס מחזק את התמונה הזו בצורה מובהקת.

הגרף מציג את מדד ערך הרכישות בכרטיסי אשראי (במחירים קבועים), והוא מצביע על מגמת עלייה ברורה לאורך השנים האחרונות, כולל ב־2024 וב־2025 – למרות מלחמה, ריבית גבוהה ותחושת משבר.

קרדיט: למ״ס

לעומת זאת, נרשמה ירידה של 1.2% ברכישת מוצרי תעשייה – בגדים, נעליים, מכשירי חשמל ורהיטים. ייתכן שזה מצביע על דחייה של רכישות גדולות יותר, אבל במקביל מראה שהצרכן הישראלי פשוט מזיז את ההעדפות שלו, פחות מוצרים, יותר חוויות.

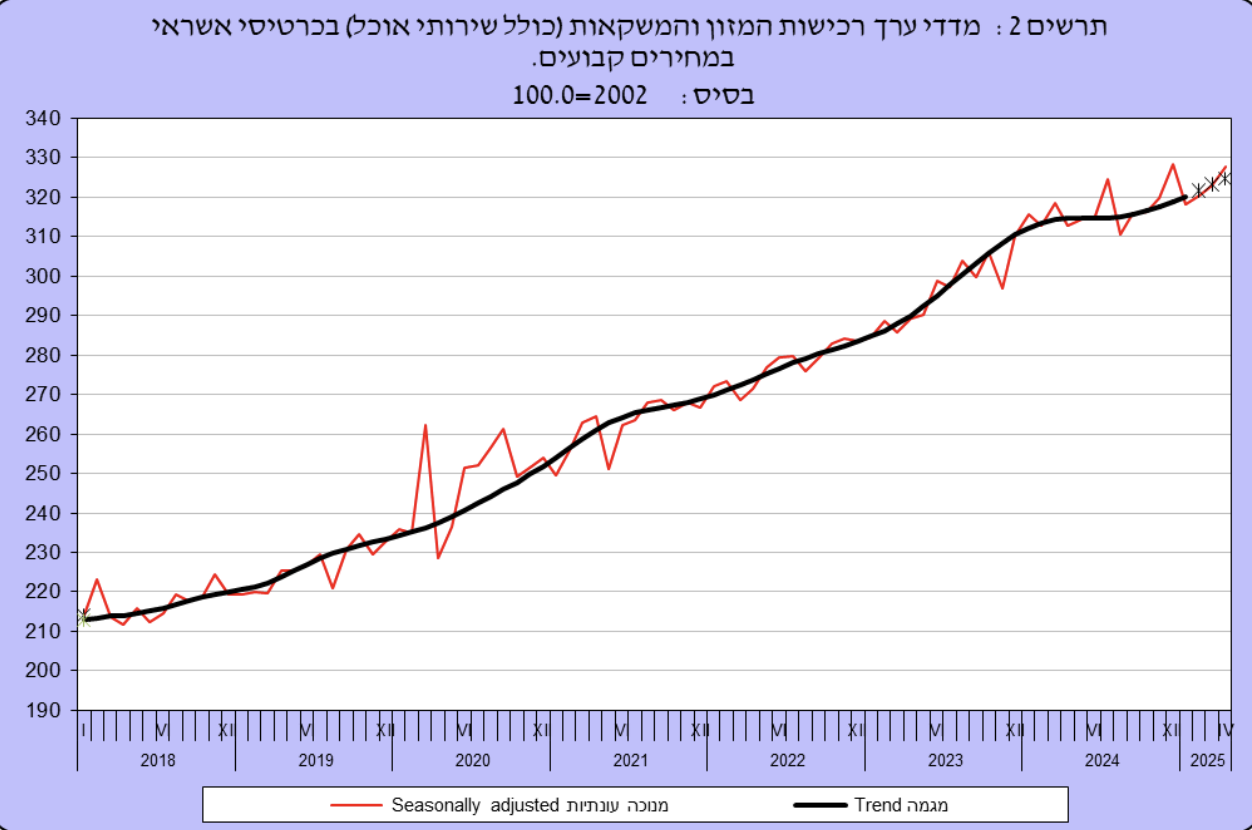

הגרף הבא מציג את העלייה המתמשכת ברכישות מזון ושירותי אוכל בכרטיסי אשראי מאז 2018, כשבשנה האחרונה למרות כל הלחצים, נרשמה האצה בקצב העלייה, מה שמעיד על כך שצרכנים לא מוותרים על איכות החיים.

קרדיט: למ״ס

מי שחיפש אישור למה שרואים בשטח, קיבל אותו. ביג גלילות, למשל, קניון שנפתח רק לפני כמה חודשים היה מלא עד אפס מקום ביום הפתיחה. תורים ארוכים, חניון עמוס, מסעדות שצריך להזמין אליהן מקום. זה לא מקרה. זו כבר תופעה. עם כל האבסורד שבתחושת המחנק הכלכלי – הישראלים ממשיכים לחיות כאילו אין מחר.

וזה מעלה שאלה עמוקה יותר האם יוקר המחיה בישראל הוא רק בעיה מספרית, או גם פסיכולוגית? האם ההתאוששות בשוק העבודה, הגידול בשכר הממוצע, והתחושה של “מגיע לי אחרי שנה קשה” גורמים לציבור לפתוח את הארנק גם כשההיגיון הפיננסי אומר לעצור?

נתוני הרכישות בכרטיסי אשראי מראים שייתכן שכן. הציבור מדבר את השיח של מצוקה, אבל חי את החיים של רווחה. ייתכן שהפער הזה יתפוצץ יום אחד ואולי פשוט מדובר בכלכלה ישראלית ייחודית, שבה אי־ודאות ותחושת חירום הופכים למנוע צריכה.

במצב כזה, שוק ההון עשוי ליהנות דווקא מהחוזקה של הצרכן הישראלי. חברות בתחומי התיירות, הפנאי, המזון והשירותים ימשיכו לראות ביקושים. גם בנקים וחברות אשראי יכולים להרוויח מגידול בהיקפי הפעילות. וכשהממשלה בוחנת את הצריכה הפרטית כמנוע הצמיחה המרכזי ייתכן שדווקא הציבור הוא זה שמחזיק את הכלכלה הזו על הכתפיים.

לסיכום, יוקר המחיה כאן אבל גם הצריכה. והריבית גבוהה, אבל גם הרצון לחיות. ואולי, רק אולי, הנתונים האלו מלמדים אותנו משהו חשוב על הישראלים: הם לא מחכים שהמצב ישתפר. הם פשוט ממשיכים קדימה.