העולם ממשיך להסתחרר סביב מתחים פוליטיים, אינפלציה עקשנית והפתעות כלכליות – אבל מדדי המניות דווקא נהנים. למה? שילוב של חדשות טובות וחדשות שעדיין לא התממשו.

אז מה קרה השבוע בארה”ב?

טראמפ דחה את העלאת המכסים על אירופה עד 9 ביולי – וזו הייתה הקלה לשווקים. אבל זה לא נגמר שם: פסיקה משפטית בארה”ב קבעה שהממשל לא יכול להעלות מכסים באופן חופשי, ומנגד הממשל הגיש ערעור. עד 9 ביוני – המכסים הקיימים נשארים. טראמפ גם יכול למצוא דרכים אחרות להטיל מכסים. וזה עוד לפני שדיברנו על העימות עם סין – שהתחמם שוב השבוע, כולל האשמות הדדיות על הפרת הסכם הסחר. לפי CNBC, צפויה שיחה קרובה בין טראמפ לנשיא סין – אולי זה ירגיע.

ובשוק האג”ח?

הנפקה מוצלחת של אג”ח ל-7 שנים, יחד עם נתונים כלכליים חלשים יחסית, שלחו את התשואות למטה. בשוק מעריכים כעת שהפד יוריד ריבית בכ-0.5% במהלך 2025, עם סיכוי של 85% להורדה ראשונה כבר בספטמבר. אבל תחילת השבוע הנוכחי סיפקה תיקון – והתשואות שוב עולות. למה? כי פרוטוקול הריבית של הפד היה ניצי למדי, עם דגש על אינפלציה, וסימן ברור לכך שבינתיים – הפד מעדיף להמתין.

מה עם הכלכלה האמריקאית עצמה?

הנתונים מעורבים. מצד אחד: תביעות האבטלה עלו ל־240 אלף, ומדד ה־ISM של מגזר הייצור ירד ל־48.5 – מה שמעיד על התכווצות. מצד שני: תחזית הצמיחה של הפד באטלנטה לרבעון השני נותרה אופטימית מאוד – 4.6%. וזה משמעותי.

ואירופה?

האינפלציה ממשיכה להתמתן, אבל הציבור דווקא חושש – ציפיות האינפלציה של הצרכנים עלו לרמה הגבוהה ביותר זה 14 חודשים (3.1%). לכן, למרות המגמות החיוביות, הבנק המרכזי באירופה צפוי להוריד את הריבית השבוע ב־0.25% – מהלך שהשווקים כבר מתמחרים כמעט בוודאות.

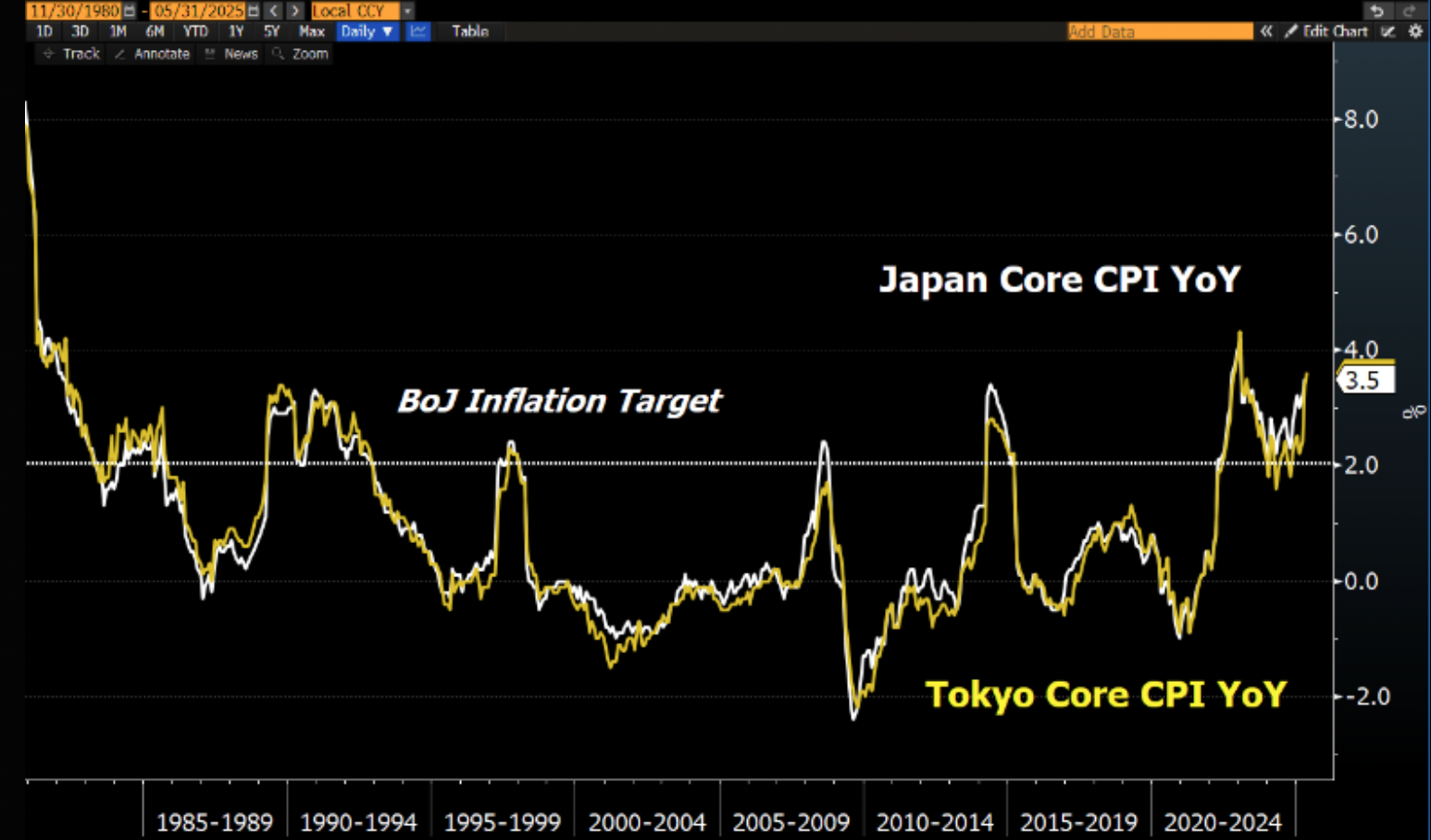

וביפן?

שבוע תנודתי במיוחד. לאחר עלייה חדה בתשואות האג”ח הארוכות, הן ירדו בעקבות דיווח על כוונה לצמצם הנפקות. אבל הנפקה חלשה של אג”ח ל־40 שנה בלמה את הירידה. במקביל, יו”ר הבנק המרכזי הצהיר: אם האינפלציה תמשיך לעלות – נעלה ריבית. וליבת האינפלציה בטוקיו? זינקה ל־3.6% – מעל התחזיות.

ומה קורה אצלנו בישראל?

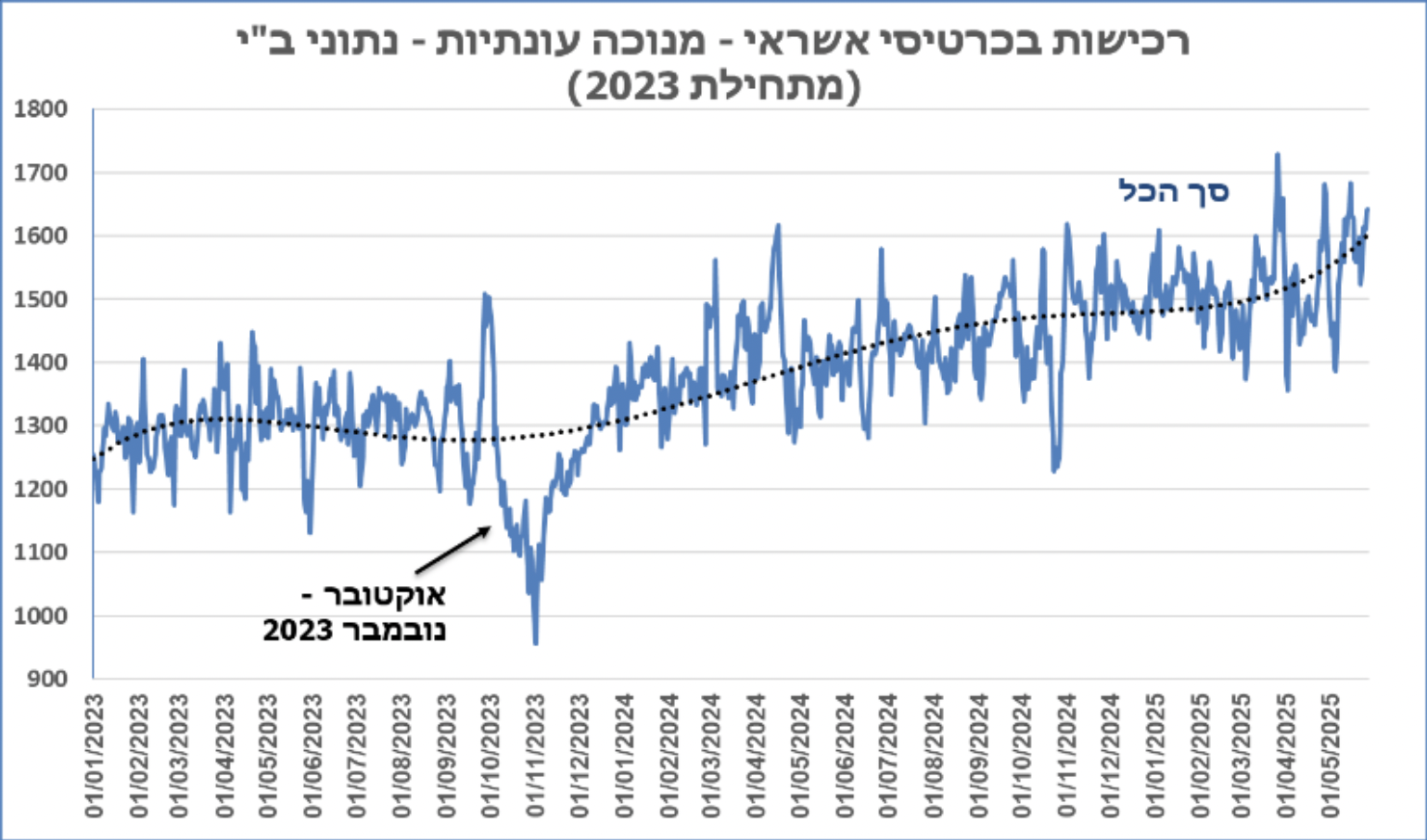

המשק צמח יפה ברבעון הראשון, אבל באפריל כבר ניכרת בלימה – המדד המשולב ירד ב־0.1%. עם זאת, נתונים חדשים מבנק ישראל מראים התאוששות בפעילות הצרכנית במאי – רכישות בכרטיסי אשראי עלו ב־3.6%. גם הייצוא ממשיך להתאושש, וההייטק רושם גיוסי הון גבוהים מהתקופה שלפני המלחמה.

ריבית בנק ישראל – אין שינוי, אבל כן יש כיוון

הריבית נותרה על 4.5% – בהתאם לציפיות. השוק צופה הורדת ריבית ראשונה רק בנובמבר, עם הסתברות של 46% לתחילת תהליך כבר בספטמבר. התחזית לשנה הקרובה – ריבית של כ־3.97%.

למרות האי־ודאות הגיאופוליטית והנתונים הכלכליים המעורבים בעולם, שוקי המניות ממשיכים לעלות – בעיקר בשל תקווה להורדות ריבית, דחיית מכסים והאטה אינפלציונית באירופה. בארה”ב, תחזיות הצמיחה נותרות חיוביות למרות נתוני תעסוקה וייצור חלשים, והשווקים מתמחרים הורדת ריבית בהמשך השנה. באירופה ויפן המגמות הפוכות – מחד, סימני התמתנות, מאידך לחצים להידוק מוניטרי. בישראל, כלכלת הצריכה וההייטק מפגינים התאוששות, אך הצמיחה מאטה והריבית נותרת קבועה – עם ציפייה להורדה רק לקראת סוף השנה.