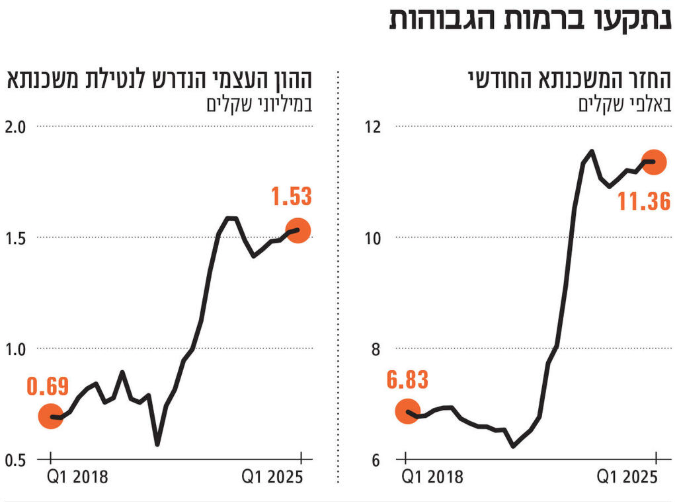

ראיתי אתמול נתון שפשוט לא נתפס – כזה שאי אפשר להישאר אדיש מולו. החזר המשכנתא החודשי הממוצע בישראל ברבעון הראשון של 2025 עמד על 11,362 שקלים. נתון שמקבע את שוק הנדל”ן במקום גבוה, יציב – ובעיקר רחוק מהישג ידם של מרבית משקי הבית במדינה. אבל זה לא נגמר שם. ההון העצמי הממוצע שדרוש כדי לקחת משכנתא בישראל עומד כעת על לא פחות מ־1.53 מיליון שקל, עלייה של 0.7% ברבעון ו־6.1% בשנה. כל זה בלי לכלול את מבצעי הקבלן המפורסמים של מודל 20/80 שדורשים לעיתים קרובות הון עצמי גבוה עוד יותר.

כשבוחנים את המספרים לעומק, מבינים את האבסורד: 70% מהציבור פשוט לא יכול לרכוש דירה במרכז הארץ. בין חדרה לגדרה – אזור שבמשך שנים נחשב לנגיש למעמד הביניים – כבר לא רלוונטי לזוגות צעירים. כדי שמשק בית יעמוד בתנאי שמרני של החזר חודשי שלא יעלה על 30% מהכנסתו הפנויה, הוא צריך להביא מהבית למעלה מ־1.5 מיליון שקל. במילים אחרות, זה כבר לא רק אתגר – זו מגבלה של ממש.

קרדיט: כלכליסט

גם אם נניח שהריבית במשק ירדה מעט ברבעון האחרון, ומחירי הדירות עלו “רק” בכ־0.9% – אנחנו עדיין מדברים על שוק שבו כל עלייה קטנה במחיר גוררת קפיצה משמעותית בדרישות מהציבור. מי שחשב שבעיות הנדל”ן בישראל הן זמניות – טועה בגדול. מדובר בתהליך שמעמיק כבר שלושה רבעונים ברצף, כשהמציאות ממשיכה להתרחק מההיגיון הכלכלי ומהיכולת הריאלית של משקי בית להתמודד עם העלויות.

ומה קורה בשטח? צעירים נאלצים להתרחק לא רק פיזית אלא גם כלכלית מאזורי תעסוקה, חינוך, בריאות ותחבורה. עבור רבים מהם – הבית הראשון הוא לא חלום רחוק, אלא פשוט לא רלוונטי. הערים היחידות שעדיין מאפשרות נגישות מסוימת הן באר שבע וחיפה, וגם שם הנתונים מתקרבים במהירות לרמות שלא היו מתקבלות על הדעת לפני עשור בלבד. בתל אביב, למשל, מי שמבקש לקנות דירה ממוצעת יצטרך לגייס הון עצמי של כ־2.94 מיליון שקל – לא פחות. בעיר כמו רחובות נרשמה ירידה מסוימת בדרישת ההון, אבל זה עדיין רחוק מהישג ידם של העשירונים האמצעיים.

הבעיה אינה מסתיימת בשוק הדירות החדשות – גם שוק היד השנייה נמצא בקיפאון עמוק. עמי בר משיח, מבעלי קבוצת אלמוגים, מציין כי “המוכרים מתחילים להילחץ יותר ויותר” וממליץ לא להקשיב להצהרות פוליטיות, אלא להתמקד במציאות: ירידות מחירים של עשרות אחוזים הן עובדה בשטח. לדבריו, ניתן ללחוץ את המוכרים ולהשיג עסקאות טובות יותר – אבל השוק בכללותו פשוט תקוע, ואין כיום מנגנון בריא שמספק פתרונות אמיתיים לצרכן.

וכעת נשאלת השאלה – האם השקעה בנדל”ן באמת עדיפה על אלטרנטיבות אחרות? כאן נכנסת התמונה הכללית: שוק ההון. בעוד שתחום הנדל”ן דורש הון עצמי עצום, התחייבות ארוכת טווח וסיכון ממוקד בנכס אחד, שוק ההון מציע גמישות, נזילות, פיזור, ותשואות מצטברות לאורך זמן – ללא צורך בלקיחת הלוואות של מיליונים. שוק ההון מאפשר לכל משקיע – גם עם עשרות או מאות אלפי שקלים – לבנות פורטפוליו מגוון, לגדר סיכונים, וליהנות מצמיחה ללא תלות בנדל”ן שממשיך להתייקר.

בסופו של דבר, מה שנראה בעיני רבים כ”נכס בטוח”, הופך למלכודת כלכלית שמרחיקה את החלום ומכבידה על החיים עצמם. לעומת זאת, ההשקעה בשוק ההון, כשהיא נעשית בצורה שקולה ונכונה, מייצרת לא רק אלטרנטיבה אלא יתרון. לא כל הזדמנות חייבת לבוא עם מפתח ביד – לפעמים, ההשקעה החכמה ביותר היא זו שלא מצריכה דלת בכלל.