חברת אאורה פרסמה תוצאות מעודדות לרבעון הראשון של 2025, ללא הפתעות חריגות.

הרווח הנקי הסתכם בכ־76.5 מיליון שקל, תוך שמירה על שיעור רווחיות גולמי גבוה של 23.3%. ההון העצמי גדל לרמה של כ־1.4 מיליארד שקל, מה שממחיש את כוחו הפיננסי של המאזן בשוק ההולך ומאתגר.

ברבעון הראשון נמכרו 210 דירות בהיקף כולל של 430 מיליון שקל – זינוק של 114% בהשוואה לרבעון המקביל. החברה הציבה יעד שנתי שאפתני של 1,300 דירות למכירה, כשגוש המכירות הקיים והתוכניות לפרויקטים נוספים מעניקים רוח גבית למימוש המטרה.

הביצועים החזקים משקפים כי למרות המצב הנוכחי הביקושים בשוק הדיור עדיין חזקים. בנוסף ממחישים על היכולת של אאורה למנף את מלאי הפרויקטים שלה, לצד הון עצמי מחוזק ותזרים תפעולי יציב. עמידות זו מחזקת את התזה לפעילות המשך על רקע תנאי מיקרו־כלכלה תובעניים ותמחור גבוה בקרב פרויקטים יוקרתיים.

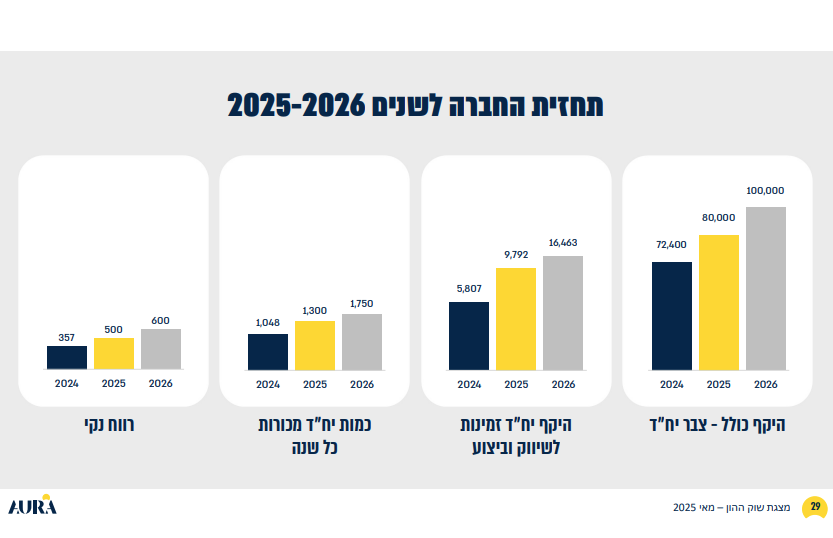

בנוסף, החברה הציגה את התחזיות שלה להמשך השנה הנוכחית וגם ל 2026.

כפי שניתן לראות החברה צופה לראות המשך צמיחה בכל סעיפי המפתח.

מקור: מאיה

המניה סיימה אתמול את יום המסחר בעליות של 4.2%

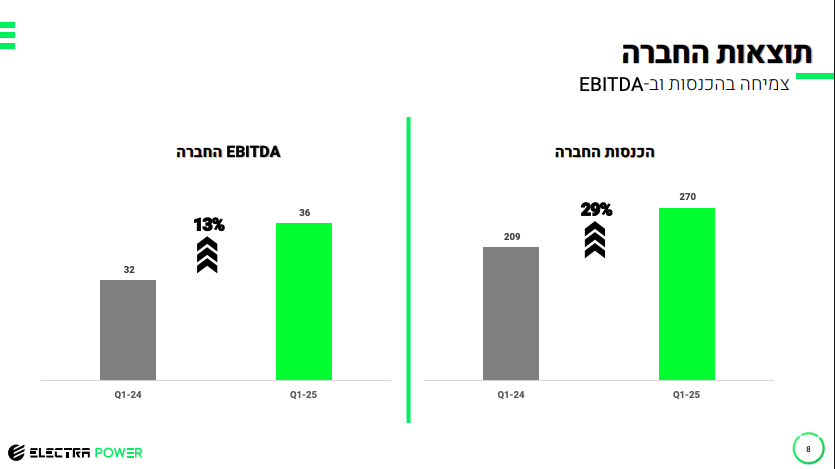

חברת אלקטרה פאוור פרסמה תוצאות מעולות לרבעון הראשון של 2025.

ההכנסות טיפסו ב-29% ל־270 מיליון שקל, הרווח התפעולי זינק ב-20% ל־18.3 מיליון שקל, ו־EBITDA הגיע לשיא של 36.5 מיליון שקל. הרווח הנקי לבעלי המניות גדל ב-20% ל־12.1 מיליון שקל – שיא לרבעון בשלוש שנים – וההון העצמי התחזק ל־817 מיליון שקל.

מקור: מאיה

הגידול ברווח התפעולי נבע משילוב של הכנסות אחרות נטו בסך 6.5 מיליון שקל (לעומת 3.5 מיליון ברבעון המקביל), לצד צמצום בהוצאות הנהלה ותפעול ב-20% במסגרת תוכנית התייעלות. יכולת זו לייצר תזרים יציב מתוך הפעילות המרכזית מחזקת את עמידות החברה לשינויים בשוק האנרגיה ותומכת בצמיחה העתידית.

המומנטום של המניה המשיך כאשר היא עלתה אתמול ב 3.1%.

מניית פוקס הגיעה לדוח אחרי שבשבוע האחרון המניה ירדה ב 18% בשיא והמשקיעים חששו מתוצאות חלשות במגזר הספורט.

החברה פרסמה תוצאות מעורבות לרבעון הראשון של 2025.

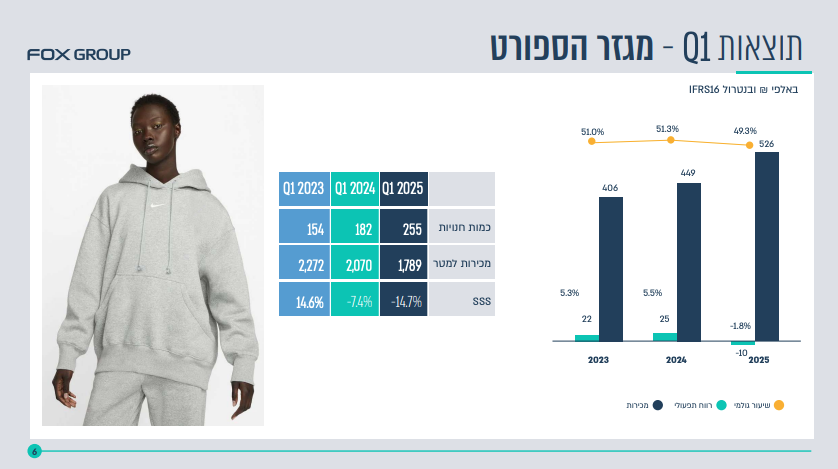

ההכנסות קפצו ב-13.6% ל-1.515 מיליארד שקל, והרווח הגולמי עלה ב-15.9% ל-821.9 מיליון שקל, עם שולי גולמי משופרים של 55.6%. למרות זאת, הרווח התפעולי נחתך ל-51.9 מיליון שקל לעומת 68.7 מיליון ברבעון המקביל, בעיקר בשל חולשה בפעילות חברת הבת Retailors (זכיינית נייקי ופוטלוקר). ה-EBITDA טיפס ל-80.8 מיליון שקל בזכות חסכון בעלויות.

בשנה האחרונה פוקס בחרה למקד את פעילות Retailors במותג Nike, עם הרחבת רשת החנויות בלב הקניונים הבולטים באירופה ובישראל. האסטרטגיה נועדה לנצל את המוניטין החזק של Nike ולמשוך תנועה גבוהה יותר, אך בפועל קצב המכירות בחנויות לִקָּח מכה:

- האטה בצריכה בשוק הספורטאי האירופי הביאה לירידה במכירות חנויות קיימות ומחייבת מבצעי הנחות אגרסיביים.

- הגדלת מלאי לקראת השקה גלובלית של קולקציות עונתיות הובילה לצורך במבצעי פינוי מלאים, שפגעו בשולי הרווח של הסגמנט.

- הוצאות תפעול נוספות על עיצוב חנויות ושיווק מותאם קונסיגנציה הגבירו את עלויות ההפעלה מול הכנסות נמוכות מהצפוי .

כפי שניתן לראות בשל המצב המורכב במגזר הספורט החברה ראתה ירידה ברווחיות הגולמית ואף הציגה הפסדים תפעוליים.

מקור: מאיה

כתוצאה, למרות צמיחה בשולי הרווח הגולמי, הפגיעה ברווחיות התפעולית של מגזר הספורט השביתה חלק מהאפקט החיובי – מה שהתבטא בירידה של כ-44% ברווח הנקי ל-15 מיליון שקל ברבעון. עם זאת, החברה ממשיכה בתכנית אופטימיזציה למלאי ודיונים עם Nike לשיפור תנאי הרווחיות.

המניה עלתה לאחר הדוח ב 1.7%.