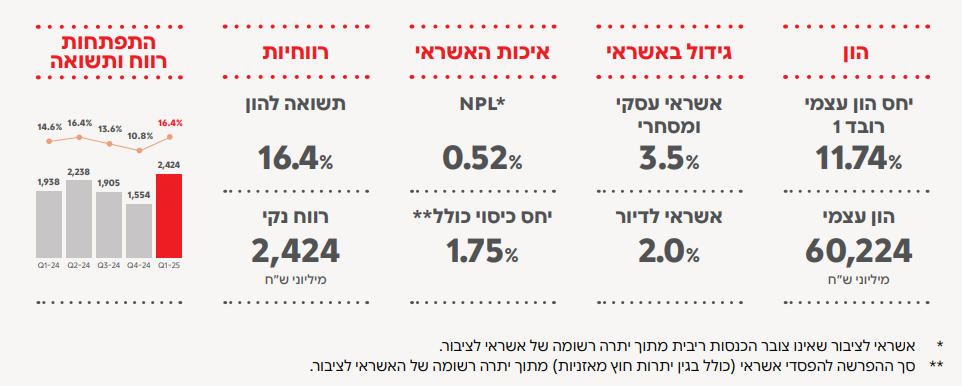

בנק הפועלים רשם רווח נקי של 2.4 מיליארד ש”ח, עלייה של 25% לעומת הרבעון המקביל. התוצאה גבוהה מהתחזיות המוקדמות, ומלווה גם בזינוק בתשואה על ההון – 16.4% לעומת 14.6% בשנה שעברה.

הכנסות הריבית נטו עלו ב־12% ל־4.3 מיליארד ש”ח, והרווח המימוני הכולל (שכולל גם הכנסות ממט”ח, נגזרים והכנסות מימון שאינן ריבית) הסתכם ב־4.6 מיליארד ש”ח, גידול של 13%. חשוב לציין: הרווח המימוני אינו הרווח הסופי, אלא מציג את הרווח מעסקי הליבה של הבנק, לפני הוצאות שכר, מיסים והפרשות.

במקביל, נרשמה הוצאה של 262 מיליון ש”ח להפסדי אשראי, לעומת הכנסה של 14 מיליון ש”ח באותה תקופה אשתקד – שינוי חד של כ־+276 מיליון ש”ח. המשמעות: במקום לשחרר כספים, הבנק בחר להפריש סכום משמעותי, בעיקר כהיערכות רחבה (ולא בגלל לווים שנכשלו בפועל).

הפרשה להפסדי אשראי היא תהליך שבו הבנק “שומר כסף בצד” מתוך הרווחים, למקרה שחלק מהלקוחות לא יצליחו להחזיר הלוואות בעתיד. כאשר ההפרשות עולות, זו לרוב אינדיקציה לזהירות גוברת כלפי המצב הכלכלי.

תיק האשראי של הבנק צמח ב־2.7% לרמה של 456 מיליארד ש”ח, עם עלייה בולטת של 2% באשראי לדיור (משכנתאות). מדובר בצמיחה סבירה, אך לא חריגה – נתון שמשקף ביקוש יציב יחסית, אבל גם הקפדה מצד הבנק על מסגרת האשראי ללקוחות.

דירקטוריון הבנק הכריז על חלוקת דיבידנד בהיקף של 40% מהרווח הנקי – סך של 970 מיליון ש”ח, מתוכם 720 מיליון ש”ח בתשלום מזומן והיתר ברכישת מניות עצמית.

בשורה התחתונה, בנק הפועלים הציג רווחיות חזקה ונתוני ליבה מצוינים, אך ההפרשות הגבוהות לאשראי מאותתות על שינוי גישה – עם עין פתוחה על סיכוני העתיד, בעיקר מצד לקוחות עם הלוואות לדיור ועסקים קטנים. הבנק מרוויח הרבה, אבל גם נזהר הרבה.

נתונים כספיים מתוך דוח בנק הפועלים.

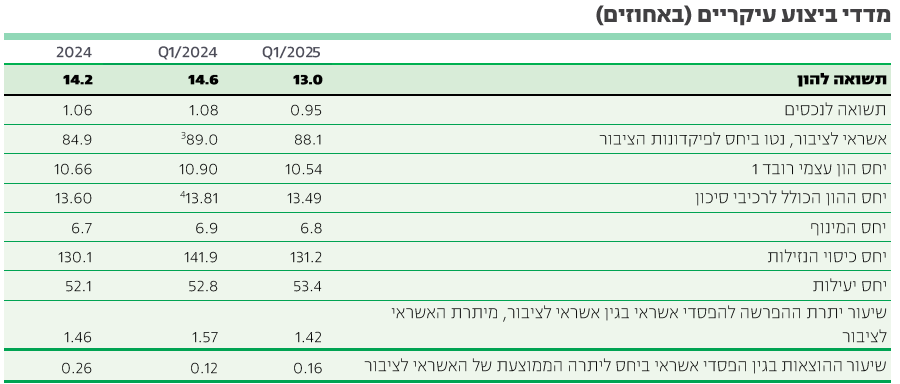

בנק דיסקונט רשם ברבעון הראשון של 2025 רווח נקי של 1 מיליארד ש”ח, תוצאה דומה לרבעון המקביל אשתקד ובהתאם לציפיות. עם זאת, חשוב להדגיש כי הנתון הזה כולל את השפעת “מס היתר”, הסבר קצר על מס היתר– זהו מס חד־פעמי שהממשלה גבתה מהבנקים בעקבות הרווחים הגבוהים שהופקו בתקופת הריבית הגבוהה. מדובר במס שמטרתו “להחזיר” חלק מהעודפים לקופת המדינה, ולא מס שוטף מהפעילות הרגילה. כאשר מנטרלים את המס הזה, הרווח הנקי האמיתי של דיסקונט עומד על 1.11 מיליארד ש”ח, צמיחה של 10% ברווח הנקי. בנוסף, התשואה על ההון הגיעה ל־13%, או 14% בניכוי מס היתר, ירידה קלה מ־14.6% ברבעון המקביל – אך עדיין נתון טוב ביחס לממוצע.

ההכנסות מריבית נטו עלו ב־4.7% ל־2.66 מיליארד ש”ח – גידול מתון אך חיובי. גם כאן לא נרשם שינוי מהותי במבנה הרווחים של הבנק.

הוצאות בגין הפסדי אשראי הסתכמו ב־114 מיליון ש”ח, עלייה של 39% (!) לעומת התקופה המקבילה. ההוצאה נבעה מהפרשות קבוצתיות ולא מהידרדרות ממשית באיכות האשראי. מה שמאותת על זהירות מצד ההנהלה לגבי יכולת הצרכן להחזיר את הלוואות, בדומה לבנק הפועלים.

תיק האשראי לציבור צמח ב־2.1%, כאשר האשראי לדיור (משכנתאות) עלה ב־1.4% בלבד – קצב נמוך יחסית, שעשוי להצביע על האטה בביקוש מצד הציבור או גישה שמרנית יותר מצד הבנק בכל הנוגע למתן משכנתאות. נקודה בולטת נוספת היא הירידה באשראי לעסקים בינוניים וקטנים (מינוס 1.3%).ל

צד זאת, הבנק הודיע על שינוי במדיניות הדיבידנד: החל מהרבעון הבא, הוא ישאף לחלק עד 50% מהרווח הנקי, בכפוף לאישור בנק ישראל, מהלך שמאותת ביטחון במאזן, ביציבות הרווחים ויכולת הצמיחה של הבנק.

לסיכום, דיסקונט ממשיכה להציג יציבות, אך הנתונים מאותתים על זהירות ברורה מצד ההנהלה. גידול בהפרשות, קצב איטי בצמיחת משכנתאות וירידה באשראי לעסקים עשויים להעיד על גישה פחות אופטימית בנוגע למצב הכלכלי של הלקוחות. לא הנוכחי, אלא העתידי.

נתונים כספיים מתוך דוח בנק דיסקונט.

קבוצת בזק סיימה את הרבעון הראשון של 2025 עם רווח נקי מתואם של 319 מיליון ש”ח, עלייה של 6.7% לעומת הרבעון המקביל.

הרווח הנקי המדווח (ללא התאמות) עמד על 303 מיליון ש”ח, שיפור של 2.7% (רווח מתואם מתעלם מהשפעות חד־פעמיות או חשבונאיות כמו ירידות ערך והוצאות מימון חריגות – כדי לשקף את הביצועים השוטפים של החברה).

מדובר ברבעון חיובי, שהגיע זמן קצר לאחר עדכון התחזית לשנה כולה בעקבות אישור הסכם שיתוף הפעולה בין yes לפרטנר. התחזית השנתית לרווח נקי מתואם עודכנה כלפי מעלה מ־1.2 ל־1.32 מיליארד ש”ח. שיעור ה־EBITDA (יש לי פוסט על המושג) עמד על 40.9% והסתכם ב־914 מיליון ש”ח – ירידה מתונה של 0.3% בלבד.

הכנסות הקבוצה הסתכמו ב־2.24 מיליארד ש”ח, ירידה של 0.9%, אך הכנסות הליבה – ללא תחום הטלפוניה הקווית – דווקא עלו ב־2.4% ל־1.98 מיליארד ש”ח. העלייה הגיעה בעיקר מצמיחה בפעילות הסיבים של בזק קווי והמשך התחזקות של פלאפון. התזרים החופשי עמד על 262 מיליון ש”ח, ירידה חדה של 44% בשל תשלומי מסים חריגים ברבעון.

כדי להכיר את תחומי הפעילות של חברת בזק, עלינו לפרק את סגמנטי ההכנסות של הקבוצה (כלל התחומים המרכזיים מהם מכניסה הקבוצה כסף), בואו נצלול לעומק:

בזק קווי, המובילה את תחום הסיבים והתשתיות של הקבוצה, הציגה עלייה של 0.9% בהכנסות לרמה של 1.1 מיליארד ש”ח, עם רווח נקי מתואם של 261 מיליון ש”ח (עלייה של 1.2%) ו־EBITDA מתואם של 648 מיליון ש”ח. מספר מנויי הסיבים זינק ב־36% והגיע ל־885 אלף – מנוע צמיחה ברור לעתיד. לצד זאת, התזרים החופשי ירד ב־51% בגלל תשלומי מסים, כפי שציינתי קודם.

פלאפון סיימה רבעון חזק עם הכנסות כוללות של 525 מיליון ש”ח, שיא מאז 2017, מה שמשקף צמיחה של 4.6% בהכנסות. ההכנסות משירותים צמחו ב־7.5% ל־360 מיליון ש”ח, בעיקר בזכות גידול במנויי דור 5, שהגיעו ל־1.276 מיליון (כמעט מחצית מסך הלקוחות).

yes רשמה רבעון חיובי עם הכנסות של 319 מיליון ש”ח (עלייה של 1.3%), ו־EBITDA שצמח ב־12.2% ל־46 מיליון ש”ח. החברה עברה לרווח נקי של 3 מיליון ש”ח, לאחר הפסד ברבעון המקביל. השיפור מיוחס לגידול בחבילות משולבות ולשיתוף הפעולה החדש עם פרטנר, מה שמשקף פעולה מוצלחת ונכונה של הנהלת החברה.

בזק בינלאומי, מנגד, ממשיכה בתהליך הצמצום: ההכנסות ירדו ב־5.5% ל־273 מיליון ש”ח והרווח הנקי המתואם ירד ל־12 מיליון ש”ח – נפילה של כ־20%. התזרים החופשי ירד ב־17%, בעיקר בשל ירידה ברווחיות.

בקצה, בזק פותחת את השנה עם שיפור ברווחיות וצמיחה ברורה במנועי הליבה, סיבים אופטיים ודור 5. זאת לצד יציבות בתזרים מלקוחות קיימים. העלייה במנויי דור 5 ובחבילות המשולבות מצביעה על ביקוש גובר מצד הצרכנים לשירותים איכותיים ויציבים, למרות רגישות כלכלית ברקע.

מנגד, הפגיעה בבזק בינלאומי מצביעה על כוונת הקבוצה לצמצם תחומים לא רווחיים.

עם עדכון תחזית הרווח כלפי מעלה, החברה מאותתת על אופטימיות ושאיפה להרחיב שיתופי פעולה (כמו עם פרטנר) ולהעמיק נוכחות במוצרים המשלבים חבילת ערך אחת ללקוח. הכיוון קדימה ברור: יותר חדשנות, פחות פיזור.

נתונים כספיים מתוך דוח בזק.

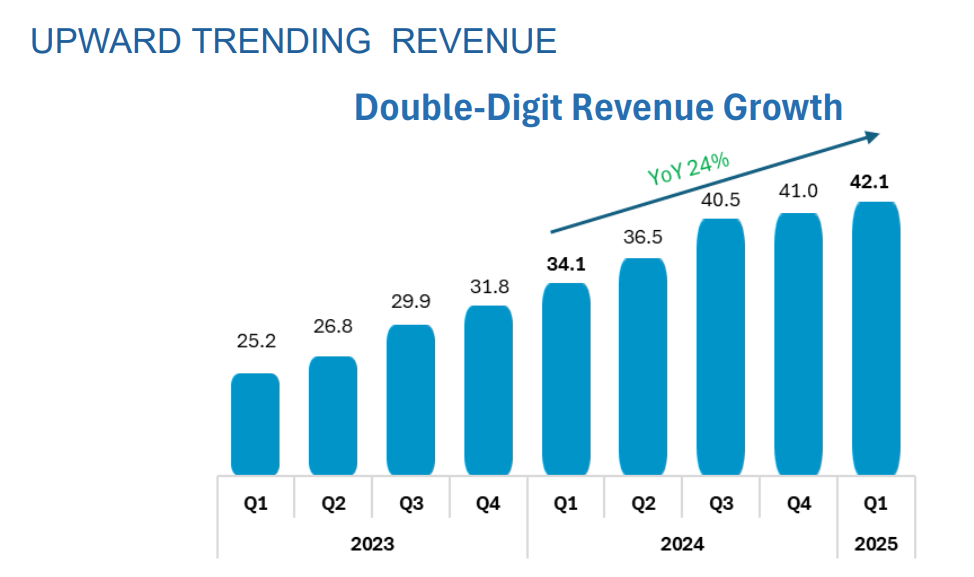

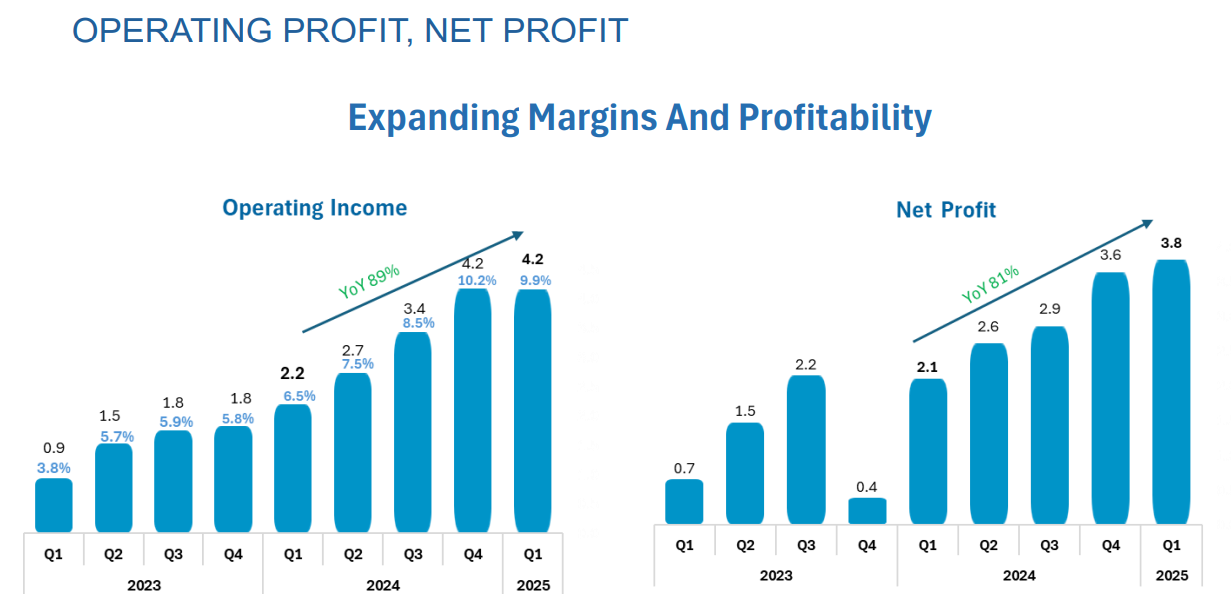

תאת טכנולוגיות פתחה את שנת 2025 עם תוצאות חזקות במיוחד: הרווח הנקי זינק ב־80.7% ל־3.8 מיליון דולר, לעומת הרבעון המקביל אשתקד. הרווח למניה עמד על 34 סנט, לעומת 19 סנט ברבעון הראשון של 2024 – שיפור משמעותי שמעיד על התייעלות עמוקה. גם ה־EBITDA רשם קפיצה של 56.2% והסתכם ב־5.7 מיליון דולר.

הכנסות החברה עלו ב־23.6% ל־42.1 מיליון דולר, קצב צמיחה גבוה מהממוצע בענף התעופה והביטחוני שבו פועלת החברה. הרווחיות הגולמית השתפרה אף היא, כאשר שיעור הרווח הגולמי עלה ל־23.6%. הרווח התפעולי זינק ב־89% ל־4.2 מיליון דולר, תוצאה שמצביעה על שיפור מהותי ביעילות התפעולית של החברה (שולי רווח גבוהים).

בתחום ההזמנות, תאת רשמה רבעון שיא עם הזמנות חדשות בהיקף של מעל 52 מיליון דולר, שהובילו לעלייה בצבר ההזמנות הכולל ל־439 מיליון דולר, מה שמספק לחברה ראות של יותר משנתיים פעילות קדימה בקצב ההכנסות הנוכחי (!!!).

יחד עם זאת, תאת דיווחה על תזרים מזומנים שלילי מפעילות שוטפת בהיקף של 4.9 מיליון דולר, לעומת תזרים שלילי של 3.5 מיליון דולר ברבעון המקביל. ההסבר העיקרי לכך הוא השקעה מכוונת במלאי, שנועדה להבטיח רציפות בשרשרת האספקה – צעד אסטרטגי שנועד לחזק את היציבות התפעולית לאור סיכוני סחר ואי־ודאות גלובלית, צעג חכם אך חשוב להכיר גם את הסיכון, שכן שחיקה של תזרים המזומנים של החברה ימנע ממנה לבצע השקעות עתידיות עד שהתזרים יתאושש.

לסיכום, תאת מציגה רבעון חזק עם שיפור משמעותי בכל מדדי הליבה – הכנסות, רווחיות ותפעול. ההנהלה ממשיכה למקד את האסטרטגיה סביב שיפור שירות הלקוחות, הגדלת נתח השוק ועמידות גבוהה בסביבה של שיבושי אספקה. למרות תזרים שלילי בטווח הקצר, צבר הזמנות גבוה, רווחיות משתפרת וצמיחה עקבית בשלוש השנים האחרונות – מציבים את החברה בעמדה טובה מאוד להמשך 2025, עם פוטנציאל להרחבת הפעילות הן בתחום האזרחי והן בצבאי.

דוח מעולה של החברה שפותחת את המסחר בארה”ב בעלייה של 4%. מתחילת השנה המניה עלתה 30%.

נתונים כספיים מתוך דוחות תאת טכנולוגיות.