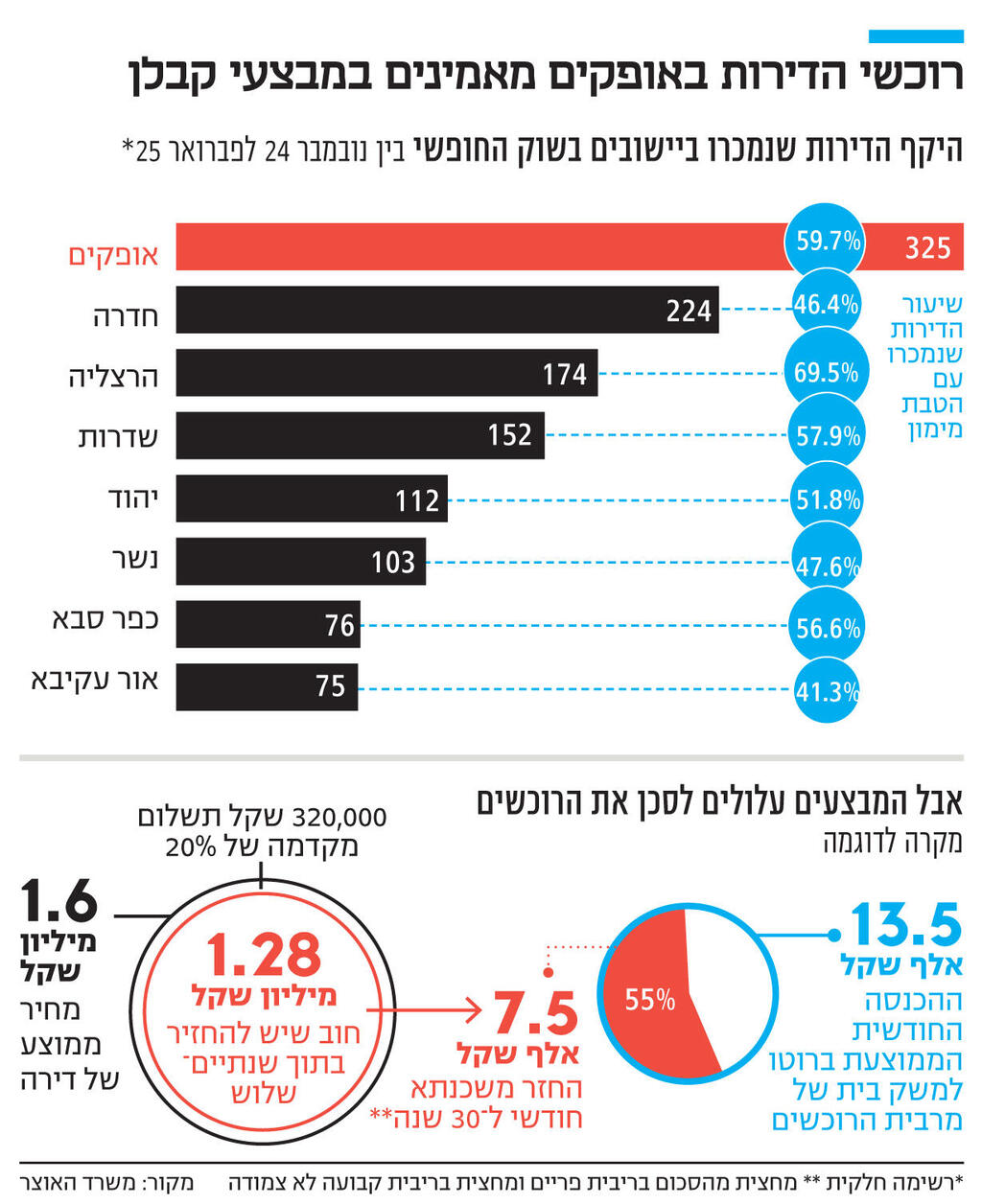

אני מדבר לא מעט על שוק הנדל”ן, אני יודע, אבל אי אפשר לעמוד מנגד בעוד נורות האזהרה נערמות מול עינינו. הדוגמה האחרונה שממחישה עד כמה השוק התנתק מהיגיון בסיסי מגיעה מאופקים — עיר שבה מבצעי מימון אגרסיביים הפכו בשנה האחרונה לשגרה כמעט מוחלטת. בין נובמבר 2024 לפברואר 2025 נמכרו בעיר 1,313 דירות חדשות — כמות שדירגה את אופקים במקום השלישי בארץ אחרי תל אביב וירושלים. מתוך 325 עסקאות שבוצעו בשוק החופשי (כלומר, ללא סיוע ממשלתי כמו “מחיר למשתכן” או “מחיר מטרה”), כמעט 60% כללו מבצעי מימון שבהם הרוכשים שילמו רק 10%-20% ממחיר הדירה במעמד החתימה, ואת שאר הסכום הם אמורים לשלם רק בעת קבלת המפתח.

כשרואים את הנתונים לעומק, מבינים עד כמה הסיכון כאן משמעותי. מחצית מהרוכשים שקיבלו את הטבות המימון הם רוכשי דירה ראשונה, שההכנסה החודשית הממוצעת שלהם עומדת על 13,500 שקל ברוטו בלבד. במקביל, מחיר הדירה הממוצע בעסקאות עמד על 1.6 מיליון שקל. גם אם שילמו מקדמה של 20% (כ־320 אלף שקל), הם נותרים עם חוב עתידי של 1.28 מיליון שקל. בתנאי השוק של היום, החזר חודשי למשכנתא כזו (בפריסה של 30 שנה, עם ריבית חצי פריים וחצי קבועה לא צמודה) יעמוד על כ־7,500 שקל — מה שמייצג החזר שצורך 55% מההכנסה החודשית של משק הבית. שיעור גבוה בצורה קיצונית, הרבה מעבר למה שבנקים מחשיבים כעומס סביר על משק בית.

כמובן שאופקים אינה המקרה היחיד. הנתונים מראים שהמגמה התפשטה לעוד ערים רבות (כמובן שיכולנו להניח מראש אבל תראו עד כמה). כך למשל, בחדרה כמעט מחצית מהדירות שנמכרו בוצעו דרך מבצעי מימון דומים (46.4%), בהרצליה לא פחות מ-69.5% מהעסקאות כללו מבצעי מימון, בשדרות כ-57.9%, ביהוד 51.8%, בנשר 47.6%, בכפר סבא 56.6% ובאור עקיבא 41.3%. כלומר, תופעת “שלם מעט היום ותתחייב להמון מחר” הפכה לפרקטיקה מקובלת בערים שונות, ולא מדובר עוד בבעיה נקודתית אלא בתופעה רוחבית שמקיפה אזורים מגוונים בארץ — מהפריפריה ועד ערים במרכז.

קרדיט: כלכליסט

התמריץ למבצעי המימון האגרסיביים התחיל בכלל מהקבלנים עצמם. כשהריבית החלה לעלות, והקבלנים נתקלו בקשיים בגיוס מימון בנקאי לפרויקטים, הם החלו להציע לרוכשים תנאי תשלום מקלים כדי להמשיך את המכירות ולקבל תזרים מזומנים. אלא שכיום, המצב הפך לגמרי על פניו: לא רק שהקבלנים ממשיכים לדחוף מבצעים כאלה, אלא גם קבוצות רכישה, משווקים ומארגני קבוצות קנייה החלו ללחוץ על יזמים להעניק הטבות דומות, מתוך תפיסה שזו הנורמה החדשה — מיינסטרים. כך למעשה מבצעי המימון, שהתחילו כאמצעי לעזור לשוק לגייס כסף, הפכו לסטנדרט מסוכן שרבים נכנסים אליו כמעט בעיניים עצומות.

וכמובן שהבעיה הגדולה ביותר היא אופן ביצוע העסקאות. בחלק מהעסקאות כלל לא מתבצע חיתום בנקאי מלא בתחילת הדרך (חיתום זה התהליך שבו הבנק בודק האם ללקוח יש יכולת לעמוד בהחזרים של המשכנתא). כלומר, ישנם רוכשים שמתחייבים לעסקה בלי לוודא מראש שהם באמת יוכלו לקבל משכנתא בעתיד. במקרים מסוימים הם לוקחים “הלוואת בלון” (כלומר, הלוואה שלא משלמים עליה כלום עד קבלת הדירה), אך במקרים אחרים — וזה החלק המדאיג יותר — הרוכש פשוט משלם 10%-20% ממחיר הדירה עם החתימה, ולאחר מכן, כשהבניין יושלם בעוד שנתיים-שלוש, הוא יידרש להביא בעצמו את כל יתרת הסכום — מבלי שיש לו הבטחה שהבנק בכלל יסכים להעמיד לו מימון. אין כאן ליווי פיננסי אמיתי, יש הסתמכות מסוכנת על כך ש”הכול יסתדר בעתיד”. לא סתם בנק ישראל הגביל את היכולת של הבנקים לתת הלוואות בלון.

ומה קורה בינתיים בשטח? נתוני בנק ישראל שפורסמו השבוע חושפים תמונה מטרידה: היקף המשכנתאות שנמצאות בפיגור של מעל 90 יום שוב נמצא במגמת עלייה. אחרי ירידה זמנית בסוף 2024, הפיגורים טיפסו שוב והגיעו לרמות של 3.4–3.5 מיליארד שקל.

ניתוח לפי מחירי הדירות מראה כי עיקר הבעיה מתרכזת בדירות שמחירן 2–4 מיליון שקל — שם היקף הפיגורים זינק בשליש (!) תוך חצי שנה. גם בקרב רוכשי דירות בטווח של 1.2–2 מיליון שקל נרשם גידול של 17% בפיגורים. המשמעות ברורה: לא מדובר רק ברוכשי דירות יוקרה, אלא גם במשפחות ממעמד בינוני- גבוה שנמצאות במצוקה ממשית בהחזרי המשכנתא.

במקביל לעליית הפיגורים, נרשמה גם קפיצה חדה במיחזורי משכנתאות. רק בחודש האחרון היקף המשכנתאות שמומנו מחדש (מיחזורי חוב) עמד על כ־3.3 מיליארד שקל — השיא מאז תחילת מלחמת חרבות ברזל. מתוכם, 640 מיליון שקל היו מיחזורים בין בנקים (כלומר, לקוחות שנטשו בנק אחד לטובת הצעה טובה יותר בבנק אחר) — נתון שלא נראה מאז מרץ 2022, ערב העלאות הריבית של בנק ישראל.

למרות כל הנתונים המדאיגים האלה, השוק לא מראה סימני האטה אמיתית. בחודש שעבר בלבד נלקחו משכנתאות חדשות בהיקף של 9.17 מיליארד שקל — סכום גבוה במיוחד. המשכנתא הממוצעת בשוק החופשי עומדת סביב מיליון שקל, ואצל משקיעי נדל”ן אף יותר — 1.14 מיליון שקל. גם רוכשי דירות מוזלות במסגרת תוכניות ממשלתיות נושאים בעומסים גבוהים יחסית, עם משכנתאות ממוצעות של כ־775 אלף שקל.

ואם זה לא מספיק, שיעור המשכנתאות שנלקחות במסלולים מסוכנים (כגון עסקאות 80%-20%) לא ירד כלל — ונשאר ברמה גבוהה של כ־16% מכלל המשכנתאות שנלקחות בשוק. כלומר, למרות כל האזהרות והסיכונים, הצרכנים ממשיכים להמר על העתיד.

וכאן מגיעה הנקודה הקריטית: כבר היום מדובר במגמה מתפשטת ומדאיגה בכל הארץ. ביותר ויותר פרויקטים, במיוחד בפריפריה אך גם בערים גדולות, רואים קונים שלוקחים על עצמם התחייבויות עצומות בהנחות אופטימיות שהריביות יירדו או שמחירי הדירות יעלו. אבל כאשר הריביות נשארות גבוהות, יוקר המחיה ממשיך לעלות, והפיגורים בתשלומים מזנקים — כמה עוד אפשר להתעלם מהמציאות? ולצערי, מי שייפגעו ראשונים יהיו דווקא האוכלוסיות עם ההכנסה הנמוכה והחוסן הכלכלי החלש — אלו שאין להם מרווח ביטחון לספוג את המכה.

כמה עוד מספרים צריך כדי להבין שהמתמטיקה כבר לא עובדת?