בזמן שמרבית מדדי העולם נאבקו בתנודתיות, אינפלציה ומכסים, הבורסה בתל אביב הציגה את אחד מהביצועים החזקים בעולם. מדד ת”א־125 רשם תשואה של 32% בשנה החולפת, ומדד הבנקים זינק ב־40.6%.

אך רגע המכונן התרחש באפריל – כשהכסף הזר פרץ פנימה. בתוך שלושה ימים בלבד, המשקיעים הזרים רכשו מניות בהיקף שמקביל לפעילות של שנה שלמה. יותר מ־800 מיליון שקל הוזרמו לבורסה, בעיקר לבנקים, ומניות נייס ואלביט.

ולא – זה לא קרה בגלל שישראל הפכה פתאום למופת של יציבות פוליטית. זה קרה כי שוק ההון הישראלי הוכיח את מה שהמשקיעים הכי גדולים מחפשים: חוסן, תמחור אטרקטיבי, ודוחות מעולים.

הבורסה המקומית אולי לא זוהרת כמו ניו יורק – אבל בעיני רבים, היא הפכה לחוף מבטחים מפתיע בדיוק כששאר העולם מתערער.

אבל מה באמת עומד מאחורי הגל הזה? מה רואים המשקיעים הזרים בישראל, בזמן שהציבור המקומי דווקא מושך החוצה כספים? ואיך זה משפיע על התמונה הגדולה קדימה?

קרדיט: הבורסה לניירות ערך

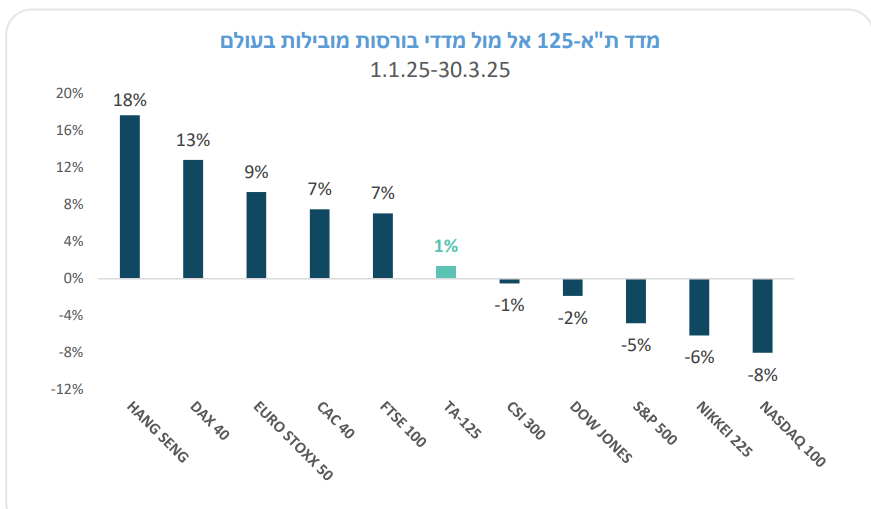

בנוסף, הבורסה הישראלית עמדה איתנה גם אל מול הירידות שהחריפו בחודש אפריל, כאשר מהתאריך 30.03.2025 עלו המדדים ת”א 125,ת”א 90 ו- ת”א 35 ב 3%, 4.5% ו- 2.5% בהתאמה. זאת לעומת מדדי הנאסד”ק 100 ומדד ה S&P 500 אשר ירדו 4% ו- 4.9% בהתאמה.

הכל התחיל בכלל בצד השני של העולם.

כשטראמפ ממשיך להסלים את המכסים מול סין, כאשר הכריז ביממה האחרונה על העלאה דרמטית לשיעור מכסים של עד 245%, שוקי ההון העולמיים מגיבים בפאניקה. מדדי הטכנולוגיה האמריקאיים צונחים, חברות חוששות לפגיעה בשולי הרווח שלהן, ומשקיעים ברחבי העולם החלו לחפש אלטרנטיבות. דווקא שם, כשהכל בוער – ישראל נראית כמו אי של יציבות.

ומה הפלא? שוק המניות המקומי סיפק בחודשים שקדמו לכך את אחת התקופות החזקות בתולדותיו. הבורסה בתל אביב עלתה ב־28.4% בשנה האחרונה (מדד ת”א 35), והובילה את טבלאות התשואות מול המדדים העולמיים. מדד ת”א־בנקים 5 רשם זינוק של יותר מ־40%, כשהבנקים המקומיים דיווחו על רווחיות גבוהה גם בעיצומה של תקופה ביטחונית סוערת. גם מניות כמו נייס ואלביט הפגינו ביצועים מרשימים, והפכו שוב לשמות חמים בעיני משקיעים זרים.

לתוך הסיטואציה הזו נכנס גל של הון זר – חד, מהיר וחסר תקדים. בתוך שלושה ימים בלבד, הוזרמו לבורסה בתל אביב קרוב ל־800 מיליון ש”ח, ובעקבותיהם – גל נוסף. בסיכום הרבעון הראשון של 2025, המשקיעים הזרים רכשו מניות בהיקף של 5.2 מיליארד שקל – שיא של חמש שנים, אחרי שבשנת 2024 כולה הם דווקא מכרו מניות בשווי של 1.3 מיליארד ש”ח.

חשוב להבין, זה לא כסף חכם. זה כסף שקורא את השוק לפני שהוא זז. הזרים לא נכנסו רק כי משהו נראה להם – הם נכנסו כשנפתח הפער בין התמחור האמיתי לבין תחושת הסיכון התודעתית שהייתה פה. מבחינתם, זו לא ישראל של מלחמה או של כותרות פוליטיות – זו ישראל של חברות שמביאות תוצאות.

הם לא מתרגשים ממה שמדאיג את הציבור כאן. לא מהכותרות, לא מהפוליטיקה, לא מהסערות הפנימיות. הם לא חיים את הדרמה, ולכן לא מגיבים אליה. להפך – הם רואים בה סיבה להנחה. ולפעמים, דווקא מי שרחוק רואה את התמונה הברורה ביותר.

בנוסף, בבורסה מציינים שהכסף זרם בעיקר אל מניות ת”א־35 – ובעיקר לבנקים, נייס ואלביט – שלוש זירות שנחשבות מצד אחד ליציבות ומצד שני עם פוטנציאל גלובלי. מחזור המסחר היומי הממוצע זינק ל־2.9 מיליארד ש”ח – עלייה של 16% לעומת הרבעון הקודם – וכל זה קרה בתקופה בה ישראל התמודדה עם חזרה ללחימה בעזה, הליכי הדחה של ראש השב”כ, ומתח פוליטי חסר תקדים.

קרדיט: גלובס

הדבר הכי מפתיע בגל ההשקעות האחרון הוא לא עצם כניסת הזרים – אלא העובדה שהם היו כמעט לבד.

מי שבחר לא להצטרף לחגיגה, הוא דווקא הציבור הישראלי והגופים המוסדיים. אלה שמכירים הכי טוב את החברות, שצורכים את המוצרים שלהן ביום-יום, ומנהלים את הכסף של כולנו – לא רק שלא הצטרפו, אלא ברוב המקרים עשו את ההפך הגמור.

הציבור הרחב, דרך קרנות הנאמנות וקרנות הסל, מכר מניות ב־300 מיליון ש”ח רק באפריל. כמעט כל הסכום הזה – 215 מיליון – יצא בשבוע אחד. לא מדובר בתיקון טכני או מימוש שולי, אלא באירוע שמסמן גישה: חוסר אמון. והדבר הזה הגיע דווקא כששוק ההון בישראל התפקד מחדש כהצלחה עולמית.

גם המוסדיים, שמנהלים את כספי הגמל, הפנסיה וההשתלמות של כולנו, הקטינו חשיפה. הם אמנם היו הקונים המרכזיים בתחילת המלחמה – רכשו מניות בכמעט 10 מיליארד ש”ח – אבל מאז, הם החלו לממש. ברבעון הראשון של 2025 הם מכרו קרנות סל ב־2.6 מיליארד ש”ח. רק בשבוע של הכרזת המכסים, כשהשוק צלל והזרים קפצו – המוסדיים קנו חזרה ב־370 מיליון ש”ח. וזה לא באמת שינוי מגמה – זה יותר כמו ניסיון לנצל “מבצע”.

ולמה זה קורה?

כי הציבור המקומי חי את המציאות הישראלית – וזה שונה מאוד מהשיח הכלכלי. כשמפטרים את ראש השב”כ, כשמועצת הביטחון מתכנסת, כשמדברים על הדחת יועמ”ש – המשקיע הישראלי לא שואל את עצמו כמה הרוויח בנק מזרחי, אלא כמה זמן יישאר פה שקט. מבחינתו, השקעה היא קודם כל שאלה של תחושת ביטחון – ורק אחר כך ניתוח מאזן.

וזה בדיוק ההבדל: המשקיע הזר (במקרה זה – אובייקטיבי) מסתכל על דוחות, מכפילים, מגמות. הוא לא צורך חדשות מקומיות, הוא לא מושפע מהפיד בפייסבוק, והוא לא מקבל החלטות מתוך בטן. ולפעמים – זו הסיבה שהוא מנצח.

תראו, הזרים כבר כאן. הם לא מחכים לרגיעה, לא מחפשים ודאות מוחלטת, ולא מפחדים מהכותרות שאנחנו חיים בתוכן.

הם פועלים על סמך נתונים – והנתונים של ישראל פשוט טובים. שוק חזק, תשואות גבוהות, דוחות מצוינים, ותמחור שלא קיים באף בורסה מערבית אחרת.

אבל בזמן שהם נכנסים – אנחנו דווקא יוצאים. עוצרים. מחכים. עומדים מהצד.

וזה בדיוק הרגע לעצור ולשאול את עצמנו: כמה פעמים עשינו את אותה הטעות?

חיכינו שהכול ייראה מושלם, ואז נכנסנו באיחור – כשכבר לא נשאר הרבה מהתשואה.

זה לא שאנחנו לא מבינים.

המציאות הישראלית קשה, מתוחה, לא פשוטה לעיכול. כל מבזק, כל הודעה, כל שמועה – משפיעים על הביטחון האישי וגם על הביטחון הכלכלי.

באמצע 2024 – כשהיינו בעיצומה של הלחימה- עשיתי כתבה מקיפה לווינט על שוק ההון הישראלי, כחלק מהכתבה ציינתי כי: “ביום שאחרי – השוק יתחיל לגלם את הפוטנציאל.”

והנה, היום הזה הגיע.

הדוחות יוצאים. המניות מגיבות. הזרים מזנקים. וזה קורה – ממש עכשיו.

ולמרות כל זה – חשוב להבין: אנחנו רק בהתחלה.

לשוק ההון הישראלי יש עוד לא מעט קלפים בשרוול:

הסיכוי לחידוש דירוג האשראי שנפגע, תרחיש אפשרי של סיום מלחמה רשמי, שינויי רגולציה שיפתחו את השוק עוד יותר, והמהלך שכבר על הפרק – התאמת ימי המסחר לימי שני עד שישי, כמו בבורסות העולמיות– מהלך שיכול להכניס כסף חדש, סחירות גבוהה יותר, ותיאום טוב יותר עם העולם.

אז לא צריך להמר.

לא צריך לפעול מתוך לחץ.

אבל כן צריך להפסיק לחכות.

לעצור לרגע, לנשום, ולבחון את השוק דרך עיניים נקיות – לא דרך הכותרות. כי אם אנחנו לא נאמין בעצמנו – מישהו אחר יאמין במקומנו.

וגם יקטוף את הפירות.

בנוסף, מי שרוצה להמשיך ולהעשיר לגבי הבורסה בישראל- יש לי פוסטים (באינסטגרם) מקיפים בנושא בשם “הבורסה הישראלית בזמני משבר” ו “המדדים המובילים של בורסת ת”א”