השבוע שוקי ההון חווים אחת הטלטלות החריגות ביותר שנראו בעשור האחרון. מדדי המניות נופלים בקצב מהיר, התנודתיות קופצת, והלחץ מורגש בכל פינה. אבל מה שמדאיג באמת מתרחש מאחורי הקלעים – דווקא בשוק האג”ח, המקום שבעבר נחשב למפלט הבטוח של המשקיעים.

כדי להבין מה קורה, חשוב קודם להבין – מה זה בכלל אג”ח?

אג”ח (איגרת חוב) היא בעצם הלוואה שאתה נותן למדינה או לחברה.

נניח שאתה קונה אג”ח ב-1,000 שקלים, ומקבל בתמורה ריבית שנתית קבועה של 30 שקלים לשנה – כלומר תשואה של 3%.

עכשיו נניח שכולם רוצים למכור את אותה אג”ח, אז המחיר שלה יורד בשוק, נניח ל-900 שקלים.

מי שיקנה אותה עכשיו ישלם 900 שקלים ויקבל עדיין את אותה ריבית של 30 שקלים – אבל התשואה שלו כבר תהיה 3.33% ולא 3%, כי הוא קנה במחיר נמוך יותר אך מקבל את אותה תמורה בהתאם למחיר הראשוני. (חשוב לציין שיש הרבה סוגים של אג”ח אך נתמקד בפשוט ביותר)

במילים פשוטות: כשמחיר האג”ח יורד – התשואה שלה עולה.

כמו כל דבר בשוק, גם כאן יש מחיר. וכשהרבה אנשים רוצים לקנות אג”ח – המחיר שלה עולה, ואז הריבית שהאג”ח מבטיחה לך (מה שנקרא: תשואה) יורדת. אבל אם כולם רוצים להיפטר מהאג”ח ומוכרים בהמוניהם – המחיר שלה נופל, ואז התשואה קופצת. (שוב, העליות שאנחנו רואים בשוק האג”ח הן עליות בתשואה – מה שאומר – שמוכרים את האג”חים. המחיר יורד, והתשואה עולה)

ועכשיו, לשורה התחתונה: בימים האחרונים מתבצעת מכירה המונית של אג”ח ממשלת ארה”ב – מה שמוביל לקריסת מחירים וזינוק בתשואות בקצב שלא נראה עשרות שנים.

בין יום שישי לשני בלילה – פחות משלושה ימי מסחר – התשואה על אג”ח ממשלת ארה”ב ל-10 שנים קפצה ב-0.6%. זה אמנם נשמע טכני – אבל זו תזוזה עצומה בשוק שנחשב לשמרן וסולידי. מדובר בקפיצה החדה ביותר מאז שנת 1982.

במקביל, מדד המניות S&P 500 נפל בכ-8% – וזו תופעה חריגה מאוד: מניות קורסות, אג”ח קורסות – והמשקיעים פשוט בורחים מהשוק.

אז מה באמת קרה?

מתחת לפני השטח, אחת מאסטרטגיות ההשקעה הנפוצות והמסוכנות בוול סטריט מתפרקת בלחץ – וזה משפיע על כל השוק.

מדובר באסטרטגיה שמטרתה לנצל פערי תמחור קטנים בין אג”ח “רגילות” (שנקנות במזומן) לבין חוזים עתידיים על אותן אג”ח, או במילים אחרות – ארביטראז’ (להרוויח מרווח “בטוח”). כדי להרוויח מהפערים הקטנים האלה, הגופים שמשתמשים באסטרטגיה הזו לוקחים מינוף עצום – לפעמים עד פי 100 מההון העצמי שלהם.

כששוק האג”ח רגוע, הכול עובד נהדר. אבל כשיש תנודתיות – הפערים מתרחבים, ההפסדים גדלים, והבנקים דורשים מהקרנות להביא עוד כסף בצד למקרה שיפסידו (בטחונות). (מה שנקרא: margin call – מושג באנגלית המבטא את זה שקיבלת שיחה מהבנק/ ברוקר ובגלל שהעסקה הלכה לרעתך אתה צריך להביא עוד מזומן שיישב בצד כבטחון למקרה שתפסיד).

כשאין לקרנות את הסכום הדרוש– הן מוכרות בכמויות אדירות את האג”ח שברשותן. וכשהן מוכרות – המחירים נופלים, התשואות עולות, והפאניקה גוברת. (אני מזכיר שהן מינפו את הכסף בצורה אגרסיבית כך שכל מכירה היא משמעותית).

מכירות של חוזים עתידיים.

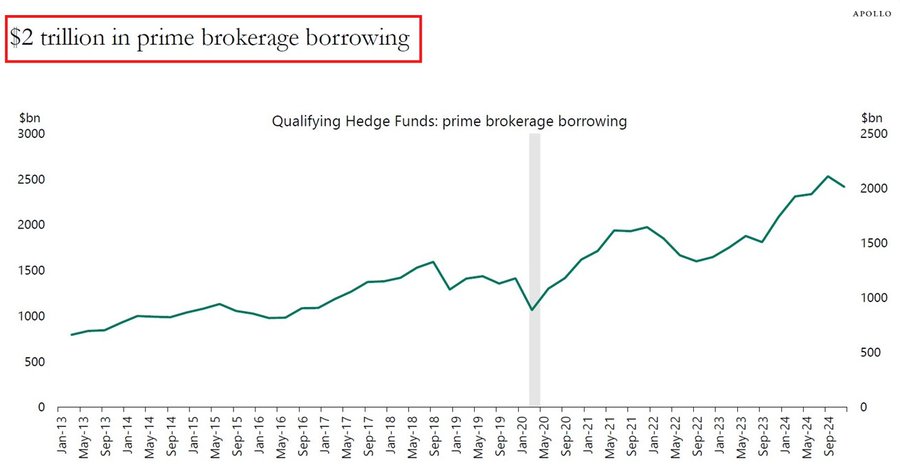

המינוף של 2 טריליון על 800 מיליארד של קרנות הגידור.

במקביל, אם עד עכשיו הסברתי על פירוק אלים של פוזיציות ממונפות בשוק – מה שנקרא basis trade – שגורר גל מכירות טכני מסיבי. יש עוד סיבה מהותית ומשמעותית לא פחות שצפה עכשיו – והיא גיאופוליטית.

יותר ויותר סימנים מצביעים על כך שממשלות זרות מוכרות כמויות עצומות של אג”ח אמריקאיות. למה? בגלל לחץ על המטבע המקומי.

מדינות מתפתחות כמו טורקיה, מצרים, ברזיל או הודו רואות את המטבע שלהן נחלש מול הדולר. כדי להילחם בזה, הן צריכות לקנות את המטבע המקומי – וזה אומר שהן חייבות למכור דולרים. אבל איפה רוב הדולרים שלהן נמצאים? באג”ח ממשלת ארה”ב. מכירה כזו יוצרת לחץ אדיר על מחירי האג”ח – ומעלה את התשואות.

בנוסף, יש מי שמעלה תרחיש חריג אך הגיוני: מדינות כמו סין אולי מבצעות מכירה יזומה של אג”ח אמריקאיות, כדי להוציא את הדולרים מהמערכת ולהמיר אותם לזהב או למטבעות של מדינות “ידידותיות יותר” כמו יפן, קנדה או מדינות משאבים.

העיתוי מעניין: חלק מהמכירות הכבדות התרחשו בשעות המסחר האסייתיות, וזה מחזק את ההשערה שמדינות באסיה לוקחות כאן חלק.

והבעיה היא שלראשונה מזה שנים, בגלל המכסים הכבדים, ארה”ב עלולה לגלות שהשותפות הגלובליות שלה לא מוכנות עוד לממן את הגירעון שלה או שהן יהיו הרבה פחות רתומות.

כלומר – אם בעבר, כשארה”ב נזקקה למימון, תמיד נמצאו מדינות שקנו בשמחה את האג”ח האמריקאיות – היום זה כבר לא מובן מאליו.

וכשהממשל האמריקאי יפנה לעזרה וינסה לשכנע מדינות אחרות לקנות את האג”ח – יש סיכוי שיותר ויותר מהן יגידו “לא”, כצעד של מחאה או ניתוק כלכלי חלקי. במקרה כזה, הביקוש לאג”ח יירד עוד יותר – והתשואות ימשיכו לעלות.

מנגד, צריך להבין ש 22% מהחוב של ארה”ב ממון ע”י מדינות זרות + הבנק המרכזי יכול להזרים עוד כסף (אבל לזה ישנן השלכות אחרות) ומדובר בהשערה ספקולטיבית בלבד.

זה עלול ליצור מצב שבו לא רק השוק הפיננסי נפגע – אלא גם המדינה עצמה תשלם ריביות הולכות וגדלות על כל חוב חדש שתנפיק כדי לממן את הגירעון הגדל. התוצאה: הוצאות ממשלתיות שגדלות במהירות, בדיוק כשיש גירעון גדול מאוד – שילוב בעייתי מאוד מבחינה כלכלית ופוליטית.

אז למה זה כל כך מסוכן?

כי כל עלייה חדה בתשואות האג”ח היא למעשה עלייה ביוקר ההון. פתאום הרבה יותר יקר לחברות ללוות כסף. המשקיעים לא רוצים להחזיק מניות כשיש אלטרנטיבה סולידית שמציעה ריבית גבוהה. ובמקרים קיצוניים – הלחץ הזה מגיע גם לבנקים, לחברות נדל”ן ולקרנות גידור שנמצאות על סף קריסה.

במקביל, זה שלילי גם למדינה מאחר שעל כל אג”ח חדשה שתנפיק, היא תצטרך להציע ריבית גבוהה יותר למשקיעים – מה שמגדיל משמעותית את הוצאות המימון של הממשלה. וזה בוודאי לא הכיוון שטראמפ כיוון אליו כשהכריז על הרחבת הגירעון והמכסים.

המנגנון הזה מזכיר את מה שראינו במרץ 2020 – לחץ טכני שהתחיל בשוק האג”ח, גלש לכל שאר התחומים, והכריח את הפד להתערב ברכישות אגרסיביות של אג”ח, או במילים אחרות: הרחבה כמותית (QE) – מצב שבו הבנק המרכזי קונה אג”ח מהשוק כדי להוריד תשואות, להרגיע את המערכת ולהחזיר נזילות – מצב שיהיה כמובן חיובי עבור שוק ההון האמריקאי בכללותו.

לעומת זאת, בשנה האחרונה הבנק המרכזי פועל בכיוון ההפוך, עד שהכריז על הפסקתו, צמצום כמותי (QT). הוא לא רק שהפסיק לרכוש אג”ח, אלא גם מוכר מהמאגר שצבר – מה שמגביר את ההיצע בשוק בדיוק כשהביקוש נחלש. זה תורם לעלייה נוספת בתשואות ולחץ מוגבר על כל המערכת הפיננסית. זה בקצרה, אך יש לי פוסט מקיף בנושא הרחבה וצמצום כמותי והמשמעויות הרחבות שלהן.

הפעם, בשלב הזה, אנחנו עדיין לא שם – אבל הסדקים במערכת כבר ברורים. לא מדובר בעוד ירידה שגרתית או תגובה להודעה כזו או אחרת. מדובר בשבר עמוק, טכני, ממונף – שעשוי להפוך לפונדמנטלי בקרוב מאוד אם יימשך.

אבל עד אז – השוק ממשיך לחפש נקודת איזון, כשהמוכרים שולטים בקצב.