רעידת האדמה שטרפה את הקלפים

ה-5 באפריל 2025 ייזכר כאחת מנקודות השבר הגדולות בשוקי ההון בעשור האחרון – יום שבו השילוב בין מדיניות כלכלית פופוליסטית של ממשל טראמפ, סערה גיאופוליטית מול סין, ונוסחה אחת בלתי נתפסת למכסי ייבוא, הצליחו להכניס את המשקיעים למצב של פאניקה עולמית.

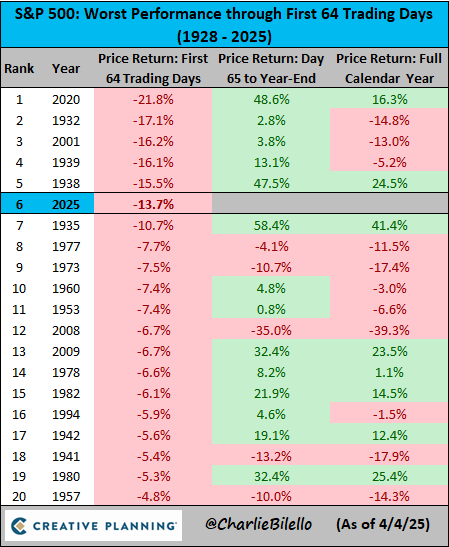

מדד ה S&P500 רשם ירידה של יותר מ-10% ביומיים בלבד – ירידה שמכניסה את 2025 לרשימת שש השנים הגרועות בהיסטוריה מבחינת ביצועי S&P500 ב64 הימים הראשונים.

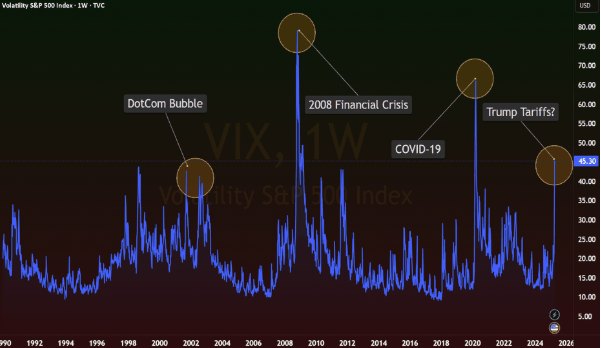

מדד ה-VIX (מדד הפחד) זינק למחיר של 45 דולר או ב 110% בשבוע האחרון – רמה שנראתה רק באירועי קצה כמו מגפת הקורונה ומשבר הסאב-פריים, מה שהופך אותו לאירוע היסטורי לכל דבר.

רק כדי לתת עוד פורפורציות לאירוע, מדובר בירידה ה 10 בגודלה ב 25 השנים האחרונות בסדר הבא:

1 קורונה: 16 במרץ 2020 12%‑

2 קורונה: 12 במרץ 2020 9.5%‑

3 משבר הסאב‑פריים: 15 באוקטובר 2008 9%‑

4 משבר הסאב‑פריים: 1 בדצמבר 2008 8.9%‑

5 משבר הסאב‑פריים: 29 בספטמבר 2008 8.8%‑

6 משבר הסאב‑פריים: 9 באוקטובר 2008 7.6%‑

7 קורונה: 9 במרץ 2020 7.6%‑

8 הורדת דירוג אשראי ארה״ב: 8 באוגוסט 2011 6.7%‑

9 משבר הסאב‑פריים: 22 באוקטובר 2008 6.1%‑

10 מכסי טראמפ: 5 באפריל 2025 6%-

חישוב את המכס בפועל

בהצגת המכסים שהרעידה את השוק – טראמפ הציג נוסחה פשוטה לכאורה:

(גירעון הסחר של ארה”ב עם מדינה מסוימת ÷ סך היבוא מאותה מדינה) ÷ 2

כלומר, טראמפ חישב כמה ארה”ב “מפסידה” לסין או לכל מדינה אחרת – וחילק את הפער הזה בשווי היבוא הכולל. התוצאה שוב חצויה – ונקבעה כמכסה.

אם התוצאה יוצאת נמוכה מ-10% – נכנס מנגנון בטחון: המכס יהיה 10% לפחות, גם אם אין גירעון בכלל, ואפילו אם יש עודף סחר (שהוא בכלל מצב חיובי לארה”ב).

דוגמה מספרית – נניח:

- ארה”ב מייבאת ממדינה כלשהי מוצרים ב-100 מיליארד דולר

- אבל מייצאת אליה רק ב-50 מיליארד דולר

הפער: 50 מיליארד דולר

50 / 100 = 0.5

0.5 ÷ 2 = 25%

התוצאה: מכס של 25%

למה החישוב הזה כל כך בעייתי?

בעולם הכלכלי, גירעון סחר הוא לא תוצאה של מכסים בלבד. הוא מושפע מעשרות משתנים אחרים:

- יתרונות יחסיים בין מדינות (למשל – מי זול או יעיל יותר בייצור)

- זרימות הון

- שערי מטבע

- שרשראות אספקה עולמיות

- קרבה גיאוגרפית, רגולציה, ועוד

כך שלקבוע מכסים אך ורק לפי גירעון סחר – זה כמו לאבחן מחלה לפי סימפטום אחד. זו גישה פשטנית, לא מקצועית, וכלכלנים מהשורה הראשונה מבקרים אותה בחריפות.

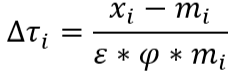

איפה השגיאה המתמטית?

מעבר לפשטות, נחשפה שגיאה טכנית מהותית שגרמה לניפוח דרמטי של המכסים:

במסגרת ההסבר הכלכלי לנוסחה, הממשל שילב שני פרמטרים:

- ε (אפסילון) – מייצג את גמישות הביקוש ליבוא מול המחירים

- φ (פי) – מייצג את ההשפעה של שיעור המכס על מחירי היבוא

הממשל הניח ש:

- ε = 4

- φ = 0.25

וכך: 4 × 0.25 = 1 – כלומר, לטענתם, שני הגורמים “מנטרלים” זה את זה.

אבל כאן הבעיה: הנתון של φ שגוי. מחקרים מראים שהקשר בין מכסים למחירי יבוא כמעט ישיר – כלומר, כמעט כל העלאת מכס מגולגלת ישירות למחיר המוצר.

במונחים כלכליים מקובלים:

φ ≈ 0.945, לא 0.25.

ולכן, כשהממשל השתמש ב־0.25 – הוא הקטין באופן מלאכותי את ההשפעה של המכס, וכך “איפשר” לנפח את המכס עצמו בלי הצדקה.

- מה זה “אלסטיות” בכלל (הנתון השגוי)? אלסטיות היא מדד לכמה דבר אחד מגיב לשינוי בדבר אחר.

למשל: אם תעלה את המכס – כמה יעלו מחירי היבוא? אם יעלו באותה המידה אז האלסטיות שווה 1.

וזה בדיוק מה שקורה בפועל – ולכן שימוש בערך 0.25 פשוט מזייף את המציאות הכלכלית.

ומה קורה אם מתקנים את הטעות?

אם מחזירים את הנתונים לערכים האמיתיים, מתברר ש־רוב המדינות היו אמורות לקבל מכסים של 10%-14% בלבד – ולא 30%-50% כפי שהוכרז בפועל.

במילים אחרות:

שגיאה אחת בנוסחה – גרמה למיסוי יתר ענק, שמערער את כל מדיניות הסחר החדשה.

כך נולדה לה תאוריה מטרידה:

האם נוסחת המכסים של טראמפ הועתקה ממנועי בינה מלאכותית בלי בדיקה?

כפי שנכתב בכלי תקשורת מוכרים, הכלכלנים נדהמו מהפשטות של המודל – ויותר מזה: מהעובדה שיש בו טעות טכנית מהותית שמנפחת את שיעור המכס פי ארבעה מהנדרש.

במילים פשוטות – גם אם היינו מקבלים את ההיגיון מאחורי המהלך, הביצוע היה שגוי ברמה בסיסית. שימוש לא נכון במקדמי אלסטיות (גמישות), טעות בהבנת השפעת מכסים על מחירים – והתוצאה: מסים מנופחים המבוססים על מתמטיקה שגויה.

ומה קורה בארה”ב בינתיים? זעם ברחובות

כמעט בכל עיר גדולה בארה”ב – ניו יורק, שיקגו, סן פרנסיסקו, יוטה, בוסטון – התקיימו הפגנות עצומות תחת הכותרת “Hands Off!” (הכוונה היא לכך שטראמפ משנה את החוקה האמריקאית ופוגע בדמוקרטיה) , בהשתתפות מעל ל-600 אלף מפגינים, כך לפי נתוני CNN.

המחאה לא רק נגד טראמפ, אלא גם נגד אילון מאסק, אשר מונה לראש מה שנקרא “מחלקת יעילות ממשלתית” או DOGE ונקט במדיניות צמצום אגרסיבית של סוכנויות ממשלתיות, כולל פיטורי מעל ל-121 אלף עובדים פדרליים. טראמפ מצידו הכריז על אפס מס הכנסה – מהלך שקשה לראות כיצד יתממש כשברקע חוב של 36.6 טריליון דולר.

אבל המחאה היא לא רק על מכסים או פיטורים. היא נוגעת בשורש פוליטי עמוק הרבה יותר – וכפי שציינתי, התחושה בקרב חלק מהציבור שטראמפ ומקורביו מנהלים “השתלטות עוינת” על הדמוקרטיה האמריקאית, בשם יעילות כלכלית.

נראה שגם הציבור האמריקאי מתחיל לאבד סבלנות לשיגעון של טראמפ שפוגע להם בכיסים בטווח הקצר, גם אם יועיל בטווח הרחוק. אל לנו לשכוח שחלק גדול ממצע הבחירות של טראמפ היה מלחמה באינפלציה, לא לחזק אותה. איפה המחירים ירדו בשנתיים הקרובות? והאם הלחץ הציבורי יתן את אותותיו?

בחירות האמצע של ארה”ב

בארצות הברית מתקיימות בחירות לנשיאות כל ארבע שנים, אבל באמצע כל כהונה – כלומר שנתיים אחרי הבחירות – נערכות בחירות שנקראות בחירות אמצע (Midterms). בבחירות האלה לא בוחרים נשיא, אלא מצביעים מחדש על כל חברי בית הנבחרים, ועל שליש מהסנאט.

למרות שלא מדובר בבחירות לנשיאות עצמה, הן נחשבות למדד קריטי לאהדת הציבור כלפי הנשיא המכהן. זו הזדמנות של הציבור לומר אם הוא תומך במדיניות הנוכחית – או שולח מסר לשינוי כיוון.

ולכן – כל ממשל, ובטח טראמפ שרץ על תדמית של “הצלחה כלכלית”, נדרש להציג תוצאות ולשפר את הסנטימנט הציבורי עוד לפני שהבחירות מתקיימות בפועל.

במצב הנוכחי, כשהשווקים באי יציבות, האינפלציה גועשת, והמחאות ברחובות – טראמפ לא יוכל להסתמך רק על הצהרות דרמטיות. הוא ייאלץ להתחיל להיראות כמי שמייצב, ולא כמי שמערער. במילים פשוטות: השעון הפוליטי שלו כבר מתקתק, והוא יצטרך לשנות את הטון, מה שכן צריך להוות נתון מעודד לשווקים, גם אם התאריך לא בהכרח קרוב, טוב שיש דדליין שטראמפ ייאלץ להיערך אליו עוד לפני.

בין פאניקה להזדמנות

כשהאבק מתחיל לשקוע, וגלי ההלם הראשוניים מתפוגגים, אפשר להסתכל על התמונה המלאה ולהגיד דבר אחד ברור: העולם לא מתפרק – הוא מתאזן מחדש.

לדעתי האישית, טראמפ לא יישם את כל המכסים כפי שהכריז. הוא יידחה את היישום, ייתן זמן לחברות להתארגן, ויבחר לשדר מסר מרגיע יותר לקראת בחירות האמצע הקרבות. הוא יודע היטב – אם לא ייתן למגזר העסקי את הזמן שהוא צריך, זו תהיה קריסה שתיחשב גם לכישלון פוליטי.

במקביל, האותות הראשונים כבר כאן כאשר במשרד האוצר האמריקאי כבר יש טענות שמעל 50 מדינות ביקשו לשבת בשולחן המשא ומתן בניסיון בנסיון להוריד מכסים ולהינצל מרוע הגזירה. ישנן מדינות שפירסמו זאת באופן פומבי כמו קמבודיה, וייטנאם וישראל.

צריך לזכור: טראמפ אולי מציג תדמית כוחנית, אבל הוא לא פועל מתוך טירוף – אלא מתוך אינטרס.

וכאשר האינטרס האישי שלו כרוך בהצלחת השווקים – קשה להאמין שיבחר להוביל אותם לקריסה.

הוא יודע שכל מילה שהוא אומר יכולה להרים או להפיל – ולפעמים, מילה אחת יכולה לשנות סנטימנט שלם.

אינדיקציה נוספת לכך נובעת מכך שבסוף הכל פוליטי, בתמונה הבאה אפשר לראות כי עשירי העולם. כן כן, אותם אנשים שהצביעו לטראמפ הפסידו מיליארדים רק בשבועות האחרונים, כמה לדעתכם טראמפ עוד ימשיך לפגוע בכיס של אותם אנשים שמימנו אותו עד כה?

כנראה שלא יותר מידי.

אם יבחר לדחות את המכסים – ולאור הנתונים זה כנראה הכיוון לדעתי – יתחיל שלב חדש שבו תתאפשר הידברות, ותתעצב גרסה פחות קיצונית של מדיניות הסחר. במצב כזה, ייתכן שיוגדרו מסים שיביאו תועלת פיסקלית לארה”ב מבלי להכניס את השווקים לאי יציבות נוספת.

וכאן אנחנו חוזרים לשורה התחתונה של כל סקירה כלכלית אמיתית:

המשברים הגדולים, כמעט תמיד, יוצרים את ההזדמנויות הגדולות.

לא כי קל – אלא כי קשה. לא כי השוק יציב – אלא כי כולם ברחו ממנו.

רק תשימו לב:

אנבידיה (NVDA) ירדה מ־153 דולר ל־93 דולר – הנחה של 39%. לא הגיעה לשם מאוג 24′.

רובין הוד (HOOD) נפלה מ־67 ל־34 דולר – הנחה של 49%. לא הגיעה לשם מנובמבר 24′.

סופי (SOFI) התרסקה מ־18 ל־9 דולר – הנחה של 51%. לא הגיעה לשם מאוקטובר 24′.

טסלה (TSLA) קרסה מ־488 ל־237 דולר – הנחה של 51%. לא הגיעה לשם מאוקטובר 24′.

אפסטארט (UPST) נפלה מ־97 ל־34 דולר – הנחה של 64%. לא הגיעה לשם מספטמבר 24′.

AMD ירדה מ־220 ל־85 דולר – הנחה של 61%. לא הגיעה לשם מאפריל 23′.

ואתכם אני שואל, למה אי שם, לפני כמעט שנה, שבחנתם את כל המניות האלו ושאלתם את עצמכם האם להיכנס או לא והייתם ב FOMO בכל השנה האחרונה, למה עכשיו אתם לא נכנסים? מה השתנה?

תבינו כמה הפסיכולוגיה עובדת לרעתנו בשוק ההון, חלק מאותן חברות מכניסות היום כפול 2 ממה שהכניסו אז אבל באותו המחיר!

ועדיין, היום התשובה נראית ברורה- שאין מצב שנכנס להשקעה.

אז אני אגלה לכם משהו, דווקא שהכי מפחיד, זה כנראה הזמן הכי טוב להיכנס, אבל שבאמת מפחיד. הכי קל לדבר מהפלורסנט שבמשרד אבל ברגע שאנחנו חווים את כל הנפילות, פה צריך את ההבנה האמיתית, פה הניתוח הטכני לא יעזור, אלא רק הבנה עמוקה ואמיתית של השווקים, של פסיכולוגיה בשווקים ושל המעגל הכלכלי.

לא המלצה. לא תחזית. רק תזכורת:

בסוף, הדבר הזה יראה כמו נקודה על הגרף, גרף שממשיך לעלות.