שוק ההון הישראלי מתאפיין בשנים האחרונות בשינויים דרמטיים, כאשר יותר ויותר משקיעים פרטיים מחפשים אלטרנטיבות לניהול השקעותיהם. בעבר, כמעט כל המסחר בניירות ערך התבצע דרך הבנקים המסחריים, אך בשנים האחרונות אנו עדים למהפכה שקטה: מעבר הדרגתי לברוקרים חוץ-בנקאיים, שמציעים דמי ניהול נמוכים יותר וגישה למערכות מסחר מתקדמות. מדובר בשוק דינמי עם מאות אלפי משקיעים פעילים, שהולך ומשתנה בעקבות ההתפתחויות הטכנולוגיות והתחרות הגוברת בין הגופים הפיננסיים.

בנוסף, חזרתו של דונלד טראמפ לנשיאות ארצות הברית בינואר 2025 מעלה חששות בקרב המשקיעים. מדיניותו הכלכלית, עלולה להשפיע על הכלכלה הגלובלית ולהוביל לתנודתיות בשווקים הפיננסיים. תנודתיות זו מדגישה את הצורך של המשקיעים הישראלים לבחון מחדש את אסטרטגיות ההשקעה שלהם. המעבר לברוקרים חוץ-בנקאיים, המציעים עמלות נמוכות יותר וגישה למערכות מסחר מתקדמות, עשוי לספק למשקיעים כלים גמישים יותר להתמודד עם השינויים בשוק.

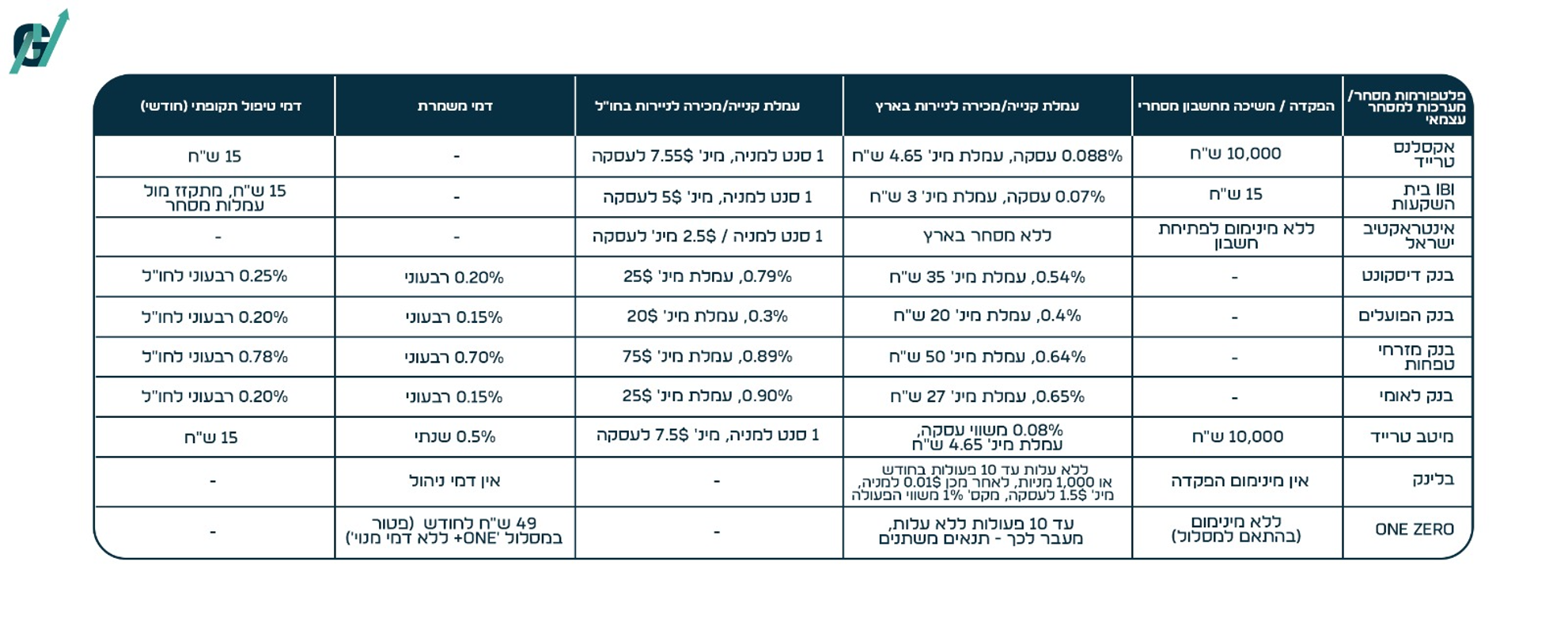

הברוקרים בישראל: בנקים, חברי בורסה חוץ-בנקאיים וברוקרים בינלאומיים

בישראל פועלים מספר סוגים של ברוקרים, וכל אחד מהם מציע מודל שונה לניהול השקעות. בראש ובראשונה, הבנקים המסחריים הם השחקנים המרכזיים בשוק, בעיקר בשל היותם ברירת המחדל ההיסטורית של המשקיע הישראלי. הבנקים מאפשרים ללקוחותיהם לנהל תיקי השקעות באמצעות חשבונות ניירות ערך, תוך קבלת שירותים פיננסיים מקיפים. היתרון הבולט של ניהול תיק השקעות בבנק טמון באמינות הגבוהה ובזמינות השירות. לקוחות רבים חשים בטוחים יותר כשהם מנהלים את כספם בגוף פיננסי מפוקח וגדול, נגישות גבוהה יותר למוצרים פיננסיים שונים ושירותים נוספים כמו ייעוץ השקעות אישי או אוטומטי.

סיבה נוספת לכך שהבנקים מחזיקים עדיין ברוב תיקי ההשקעות קשורה בנוחות של הלקוחות. מכיוון שהכסף שלהם כבר נמצא בבנק, רבים מעדיפים שלא לפתוח חשבון השקעות נוסף אצל ברוקר חוץ-בנקאי, במיוחד כאשר מדובר במשקיעים שפחות בקיאים בשוק ההון. תהליך פתיחת חשבון השקעות בבנק נתפס כפשוט ואינטואיטיבי, שכן הלקוח לרוב יכול לבצע את הפעולה ישירות דרך האפליקציה הבנקאית או בסניף הקרוב, מבלי צורך להתעסק עם העברת כספים לגוף חיצוני. העובדה שהמשקיעים יכולים לראות את חשבון ההשקעות שלהם באותה פלטפורמה שבה מתנהל חשבון העו”ש שלהם מוסיפה לתחושת הביטחון ומעודדת רבים להשאיר את תיק ההשקעות בתוך המערכת הבנקאית, למרות העלויות הגבוהות יותר.

אחד החסרונות המרכזיים של ניהול תיק השקעות בבנק הוא העלויות הנלוות, ובעיקר דמי המשמורת. דמי משמורת הם עמלה שנתית שהבנקים גובים מהלקוחות אך ורק על עצם החזקת ניירות הערך בחשבון ההשקעות שלהם, בלי קשר לפעילות מסחרית. העמלה נגבית כאחוז מסוים מהשווי הכולל של התיק, ובדרך כלל נעה בטווח של 0.2%-0.4% בשנה. המשמעות היא שמשקיע שמחזיק בתיק השקעות בשווי של 500 אלף שקל עשוי לשלם בין 1,000 ל-2,000 שקל בשנה רק כדמי משמורת, עוד לפני שביצע ולו עסקה אחת. מדובר בעמלה חבויה שלעיתים קרובות משקיעים אינם מודעים לה, והיא מצטברת לסכומים משמעותיים בטווח הארוך. מעבר לדמי המשמורת, הבנקים גובים גם עמלות מסחר גבוהות על כל עסקה של קנייה או מכירה של ניירות ערך. עמלת קנייה ומכירה בבנקים נעה בדרך כלל בין 0.6% ל-0.8% מהיקף העסקה.

מנגד, חברי הבורסה החוץ-בנקאיים, בהם בתי השקעות מובילים כמו מיטב, IBI טרייד, אקסלנס (מבית הפניקס) ואלטשולר שחם שהצטרפה ממש לאחרונה, מציעים אלטרנטיבה זולה ואטרקטיבית יותר לניהול תיקי השקעות, במיוחד בהשוואה למערכת הבנקאית. אחד היתרונות הבולטים ביותר של בתי ההשקעות הוא ביטול דמי המשמורת. גם עמלות הקנייה והמכירה נמוכות משמעותית – בעוד שבבנקים עמלת פעולה עשויה להגיע ל-0.6% מהעסקה, בבתי ההשקעות העמלה נעה בטווח של 0.07%-0.09% בלבד. חלקם אף מציעים מודלים של “עמלה קבועה” בסכום אחיד לכל עסקה, הנע בין 1 ל-5 שקלים בלבד, מה שהופך את המסחר דרכם לכדאי במיוחד עבור סוחרים פעילים.

מלבד עמלות המסחר, בתי ההשקעות מציעים גם דמי ניהול נמוכים יותר מהבנקים. במיטב טרייד, למשל, דמי הניהול נעים בין 15 ל19.65, באקסלנס טרייד של הפניקס עומדים על 15 שקלים, ב-IBI טרייד גם כן 15 שקלים, ואלטשולר שחם טרייד גובה סכום זהה. פלטפורמות חדשות כמו בלינק ו-וואן זירו מציעות מסחר ללא דמי ניהול כלל, מה שמאתגר את המודל הבנקאי המסורתי ויוצר תחרות עזה בשוק.

בנוסף, כדי למשוך משקיעים חדשים, בתי השקעות רבים מציעים פטורים זמניים מדמי ניהול ומעמלות מסחר. חלק מהגופים מעניקים שנה שלמה של פטור מדמי ניהול ללקוחות חדשים, הנחות משמעותיות על עסקאות ראשונות או מבצעי הצטרפות הכוללים קורסי מסחר חינם והטבות נוספות. מהלכים אלו מהווים אסטרטגיה שמטרתה להעביר יותר ויותר משקיעים מהבנקים לברוקרים החוץ-בנקאיים, תוך הצעת תנאי מסחר משתלמים יותר ושירותים מתקדמים כמו מערכות מסחר מקצועיות וכלים לניתוח טכני ופונדמנטלי.

למרות כל זאת, חלק מהמשקיעים עדיין בוחרים לנהל את תיק ההשקעות שלהם דרך המערכת הבנקאית, לא בגלל יתרון אמיתי, אלא בעיקר מתוך נוחות, חוסר ידע, והרגלים ישנים.בעוד שהבנקים מציעים שירות תחת קורת גג אחת, הם גובים עמלות גבוהות יותר, מטילים דמי משמורת, ולעיתים מצמצמים את אפשרויות ההשקעה. מנגד, הברוקרים החוץ-בנקאיים מספקים עמלות נמוכות, ביטול דמי משמורת, גישה ישירה למגוון רחב של נכסים פיננסיים, שירותים מתקדמים ומבצעי הצטרפות – מה שהופך את ניהול ההשקעות דרכם לאטרקטיבי בהרבה עבור המשקיע הפרטי.

קטגוריה נוספת היא הברוקרים הבינלאומיים, כדוגמת Interactive Brokers ואחרים, המאפשרים גישה ישירה לשוקי ההון העולמיים. היתרון המרכזי שלהם טמון בעמלות נמוכות מאוד, לעיתים אפסיות, ובמגוון הרחב של מכשירים פיננסיים – החל ממניות ואג”ח ועד חוזים עתידיים, אופציות וסחורות. עם זאת, חיסרון משמעותי עבור משקיעים ישראלים הוא היעדר האפשרות להשקיע בניירות ערך הנסחרים בשקלים, מה שעלול להוות מגבלה עבור משקיעים מקומיים שמעוניינים בחשיפה ישירה לשוק הישראלי.

בואו נראה איך המספרים באים לידי ביטוי בעזרת דוגמא.

אם נשווה את ביצועי תיק ההשקעות בבנק לעומת תיק המנוהל אצל חבר בורסה חוץ-בנקאי, ההבדלים הכספיים מצטברים לסכומים משמעותיים. ניקח כדוגמה משקיע שמתחיל עם תיק השקעות של 100 אלף שקל, כולו מושקע במדד S&P 500, ומבצע הפקדה חודשית של 2,000 שקל במשך 20 שנה, כאשר המדד מניב תשואה שנתית ממוצעת של 10%. לאחר 20 שנה, ללא חישוב עמלות, סכום ההשקעה הכולל של המשקיע יעמוד על 580 אלף שקל (100 אלף השקעה ראשונית ועוד 480 אלף השקעה חודשית), והתשואה המצטברת תביא את התיק לסכום של כ-1.52 מיליון שקל. אך כאשר מביאים בחשבון את העלויות, הפערים בין הפלטפורמות הופכים לדרמטיים. בבנק, המשקיע משלם דמי משמורת שנתיים של 0.3% משווי התיק, מה שמסתכם בכ-95 אלף שקל לאורך התקופה. בנוסף, על כל רכישה חודשית של 2,000 שקל נגבית עמלת קנייה של 0.6%, כלומר 12 שקל לכל פעולה, ובסך הכול 2,880 עסקאות לאורך 20 שנה יגררו תשלום של כ-34,560 שקל על עמלות קנייה בלבד. כתוצאה מכך, לאחר ניכוי העלויות, התיק בבנק יגיע לשווי של כ-1.39 מיליון שקל בלבד. לעומת זאת, בחבר בורסה חוץ-בנקאי, אין דמי משמורת כלל, ועמלות הקנייה נעות סביב 0.08%, כלומר 1.6 שקל לכל עסקה, ובסך הכול כ-4,600 שקל בלבד על פני 20 שנה. כך, התיק יניב כ-1.51 מיליון שקל נטו לאחר עמלות. הפער הכספי בין שני המסלולים מסתכם ביותר מ-120 אלף שקל לטובת חברי הבורסה החוץ-בנקאיים, מה שמדגיש את היתרון המשמעותי שלהם למשקיעים לטווח ארוך.

כמה תיקי השקעות יש בישראל? הנתונים המספריים חושפים מגמות מעניינות

בישראל קיימים למעלה ממיליון חשבונות מסחר פעילים, כאשר חלק הארי של התיקים מנוהל עדיין במערכת הבנקאית (למרות העמלות הגבוהות) נכון לסוף 2023, כ-900,000 תיקי השקעות נמצאים תחת ניהול הבנקים, בעוד שכ-150,000 תיקי השקעות מנוהלים דרך חברי הבורסה החוץ-בנקאיים. מגמת הגידול במסחר העצמאי נמשכת, ובשנים האחרונות נרשמה עלייה חדה במספר התיקים שנפתחים אצל חברי הבורסה, כאשר מדי שנה מצטרפים עשרות אלפי משקיעים חדשים.

בקרב חברי הבורסה החוץ-בנקאיים, מיטב טרייד היא השחקנית הגדולה ביותר, עם כ-89,000 חשבונות מסחר נכון ל 2025 (כאשר 30 אלף נפתחו בשנת 2024). אחריה מדורגים IBI טרייד עם כ-40,000 חשבונות, ואקסלנס טרייד עם כ-38,000 חשבונות. לצד אלה, פועלים מספר חברי בורסה קטנים יותר וכן משקיעים ישראלים הבוחרים לסחור דרך ברוקרים זרים דוגמת אינטראקטיב ברוקרס ו-Tradestation.

(קרדיט: מיטב)

(קרדיט: מיטב)

למרות העלויות הגבוהות של המסחר בבנקים, הם עדיין שולטים בכ-90% מהפעילות בשוק. ההכנסות של הבנקים מעמלות מסחר בלבד הסתכמו בשנת 2022 בכ-1.6 מיליארד שקל, כאשר ההכנסה השנתית הממוצעת מכל לקוח נאמדה בכ-2,200 שקל. הסיבה לכך נעוצה בעובדה שלקוחות רבים מעדיפים להשאיר את תיק ההשקעות שלהם במקום בו הם מנהלים את חשבון הבנק שלהם, למרות עלויות גבוהות משמעותית.

(קרדיט: נתוני בנק ישראל)

(קרדיט: נתוני בנק ישראל)

עם זאת, חלה עלייה במעבר של משקיעים פרטיים לבתי ההשקעות. בעוד שבשנים 2020-2021 נפתחו כ-140,000 חשבונות מסחר חדשים בישראל, הרי שב-2023 בלבד נפתחו כ-70,000 חשבונות בבתי ההשקעות, כמעט פי שניים מאשר בבנקים. ההערכה היא כי מתוך 900,000 החשבונות המנוהלים כיום בבנקים, כ-350,000 הם תיקי השקעות מנוהלים דרך יועצי השקעות, ולכן אינם מועמדים פוטנציאליים למעבר לבתי השקעות. עם זאת, כ-650,000 חשבונות הם של משקיעים עצמאיים, ומהווים יעד פוטנציאלי לבתי ההשקעות שממשיכים להרחיב את פעילותם.

נכון להיום, השווי הכולל של ניירות הערך המוחזקים על ידי משקי הבית בישראל נאמד בכ-600 מיליארד שקל. מתוך סכום זה, מרבית הכספים עדיין מנוהלים בבנקים, אך נתחם של בתי ההשקעות הולך וגדל.

הנתונים מצביעים על כך שמגמת המעבר מחשבונות מסחר בנקאיים לחשבונות חוץ-בנקאיים צפויה להימשך, במיוחד לנוכח פערי העלויות הגבוהים בין הבנקים לבתי ההשקעות. כאשר בבנקים דמי הניהול ודמי המשמורת נעים בין 0.3% ל-0.5% מהתיק, הרי שבבתי ההשקעות הם נמוכים משמעותית ולעיתים אף אפסיים. עם זאת, הבנקים עדיין נהנים מנאמנות הלקוחות ומהנוחות שמספקת ניהול כל הפעילות הפיננסית תחת קורת גג אחת.

מי הם המשקיעים הישראלים?

המסחר העצמאי בשוק ההון הישראלי עובר שינוי דמוגרפי משמעותי, עם כניסתם של משקיעים צעירים בהיקפים שלא נראו בעבר. נתוני מיטב טרייד מראים כי החברה מנהלת כיום כ־82 אלף חשבונות מסחר, זינוק של 50% בהשוואה לשנת 2022, כאשר מרבית החשבונות החדשים נפתחו על ידי משקיעים צעירים בגילי 22-35. מגמה זו אינה ייחודית למיטב טרייד בלבד – גם נתוני IBI טרייד מצביעים על כך שיותר מ-30% מהמשקיעים העצמאיים נמצאים בטווח הגילים 22-30, וכמעט 10% מהמשקיעים הם צעירים בני 18-21, אשר נכנסים לשוק ההון כבר בתחילת דרכם הפיננסית.

(מקור: נתוני סוחרי מסחר עצמאי, בחבר הבורסה אי.בי.אי)

הגורמים לעלייה בהשקעות של צעירים

המגמה הזאת לא מקרית. שני אירועים מרכזיים תרמו לעלייה במספר המשקיעים הצעירים. הראשון היה מגפת הקורונה, אשר הובילה את הציבור הרחב לשהות זמן רב בבית ולחפש אפיקי הכנסה אלטרנטיביים. במהלך תקופה זו נרשמו תנודות חדות בשוק ההון, מה שמשך משקיעים רבים לנצל את התנודתיות ולהיכנס למסחר עצמאי. בארה”ב ראינו את התופעה דרך אפליקציות כמו Robinhood, בעוד שבישראל הייתה עלייה משמעותית בפתיחת חשבונות מסחר בבתי ההשקעות החוץ-בנקאיים.

האירוע השני, הממוקד יותר בישראל, הוא עלייתן של קהילות פיננסיות ברשתות החברתיות. בעוד שבעבר תחום ההשקעות נתפס כתחום מקצועי המצריך ידע מעמיק, כיום צעירים רבים צוברים מידע על שוק ההון ממקורות כמו קבוצות טלגרם, עמודי אינסטגרם וערוצי יוטיוב המוקדשים לחינוך פיננסי. הידע הפיננסי נגיש יותר מאי פעם, מה שמוביל לכך שחיילים משוחררים, סטודנטים ובני דור ה-Z נכנסים לתחום בשלב מוקדם יחסית בחייהם.

מלבד הקורונה והמהפכה הדיגיטלית, גם המלחמה האחרונה תרמה לכניסת צעירים למסחר בשוק ההון. רבים מהמשרתים במילואים נחשפו לשיח על השקעות, במיוחד לאור כך שחלקם קיבלו מענקים מהמדינהוחיפשו כיצד להשקיע אותם. לפי עמית גוריון, סמנכ”ל מסחר עצמאי ב-IBI טרייד, “היו הרבה חיילים בסדיר ובמילואים שבמהלך ההפוגות דיברו ביניהם על השקעות ושוק ההון. חלקם הצטרפו למסחר באופן מאורגן, היו אפילו יחידות שלמות שהחלו לסחור בעקבות כך”.

הנתונים מראים כי מגמת המעבר של צעירים למסחר עצמאי כאן כדי להישאר. ככל שהשוק ימשיך לספק הזדמנויות, וככל שהשיח הפיננסי ברשתות החברתיות יתפתח, כך נראה יותר משקיעים צעירים נכנסים לשוק ההון, תוך שהם דוחקים הצידה את המודל הבנקאי המסורתי לטובת פלטפורמות מסחר מתקדמות וזולות יותר.

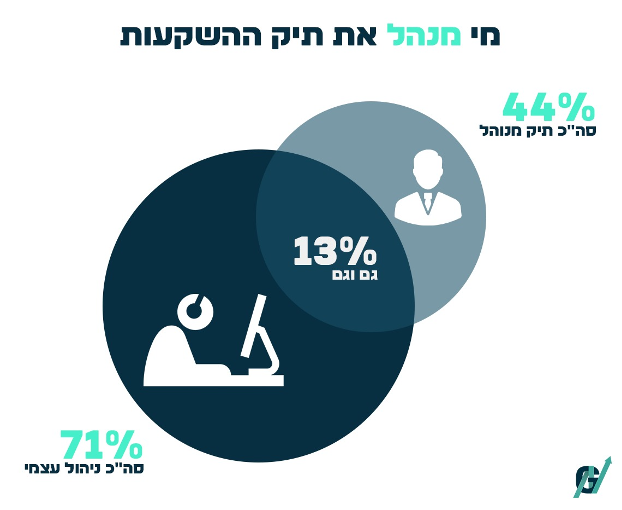

בתמונה הבאה ניתן לראות כי 71% מהמשקיעים מנהלים את תיק ההשקעות שלהם באופן עצמאי, בעוד ש-44% מחזיקים בתיק מנוהל על ידי גורם מקצועי. מעניין לציין כי 13% מהמשקיעים משלבים בין שני העולמות – הן תיק מנוהל והן מסחר עצמאי. נתונים אלו משקפים את מגמת הצמיחה של משקיעים עצמאיים בשוק ההון, אשר בוחרים לנהל את השקעותיהם בעצמם, בין היתר בשל העלויות הגבוהות של ניהול מקצועי בבנקים ובתי השקעות.

(קרדיט לחברת ״שילוב”)

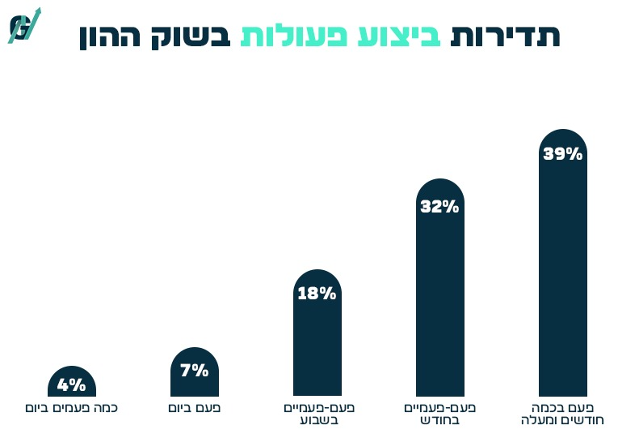

כאן ניתן לראות את תדירות בדיקת תיקי ההשקעות וביצוע הפעולות בשוק ההון. מהנתונים עולה כי 37% מהמשקיעים בודקים את התיק שלהם מספר פעמים בשבוע, בעוד ש-39% מהמשקיעים מבצעים פעולות בשוק ההון בתדירות של פעם בכמה חודשים או יותר. כמו כן, ניתן לראות כי 12% מהמשקיעים בודקים את התיק שלהם מספר פעמים ביום, לעומת 4% בלבד שמבצעים פעולות מסחר בתדירות דומה. נתונים אלו מצביעים על כך שמשקיעים רבים עוקבים באופן שוטף אחר תיק ההשקעות שלהם, אך לא כולם מבצעים פעולות מסחר תכופות.

(קרדיט לחברת ״שילוב”)

לסיכום, הנתונים מדברים בעד עצמם – שוק הברוקרים בישראל עובר שינוי מהותי. אמנם הבנקים עדיין מחזיקים ברוב תיקי ההשקעות, אך חברי הבורסה החוץ-בנקאיים מצמצמים את הפער במהירות, בעיקר בזכות עלויות נמוכות יותר ומערכות מסחר מתקדמות. יותר ויותר משקיעים פרטיים מבינים כי דמי המשמורת הגבוהים והעמלות המוגזמות של הבנקים פוגעים בתשואה שלהם, ומעדיפים לעבור לברוקרים חוץ-בנקאיים.

בנוסף, אנו עדים לשינוי דמוגרפי בשוק, עם כניסתם של משקיעים צעירים בהיקפים גדולים יותר מאי פעם. נגישות המידע ברשתות החברתיות, ההשפעות של הקורונה והמלחמה, והצורך הגובר באוריינות פיננסית מובילים לכך שיותר צעירים פותחים חשבונות מסחר ולוקחים שליטה על עתידם הכלכלי. עם זאת, הבנקים עדיין מחזיקים ביתרון של יציבות ואפשרויות אשראי נרחבות, ולכן הם ימשיכו לשחק תפקיד משמעותי בשוק ההון. ככל שהתחרות תתעצם, ניתן לצפות להמשך ירידת מחירים ולכניסת שחקנים חדשים, שיביאו עמם חדשנות נוספת ויהפכו את ניהול ההשקעות בישראל לנגיש, יעיל ומשתלם יותר.