שנת 2024 הייתה שנה יוצאת דופן עבור הבנקים בישראל, עם רווח נקי מצטבר של כ-30 מיליארד ש”ח. מדובר ברווחיות חסרת תקדים, שהושפעה בין היתר מהעלאות הריבית, הגידול באשראי הצרכני והמשך הצמיחה במשק. אך לצד הרווחים האדירים של הבנקים, הציבור לא תמיד הרגיש שותף להצלחה. דווקא על רקע זה, ממש אתמול פורסמו כמה חדשות מעניינות שאני רוצה לשתף אתכם בהן – התפתחויות בתיק הנכסים הפיננסיים של הציבור ומתווה חדש של בנק ישראל, שנועד להחזיר חלק מהכסף לציבור הרחב.

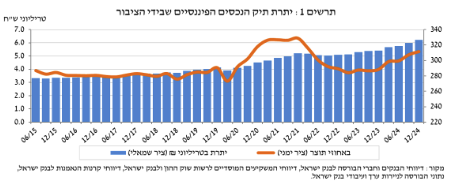

ברביע הרביעי של שנת 2024 נרשמה עלייה משמעותית ביתרת תיק הנכסים הפיננסיים של הציבור בישראל. הנתונים מצביעים על גידול של כ-244.4 מיליארד ש”ח (4.1%), מה שהביא את היקף התיק לכ-6.2 טריליון ש”ח בסוף השנה.

הצמיחה השנתית עמדה על 15% – קצב מהיר בהרבה מהממוצע של חמש השנים האחרונות שעמד על 8%.

עיקר העלייה נבעה מעליות חדות בשוק ההון, כאשר שווי החזקות הציבור במניות בארץ זינק ב-16.8% במהלך הרבעון, כלומר אם בתחילת התקופה שווי המניות המוחזקות היה 100 ש”ח, הרי שבסופה הוא עמד על 116.8 ש”ח. בנוסף, החזקות הציבור באגרות חוב של חברות (אג”ח קונצרניות) עלו ב-2.6%, כלומר על כל 100 ש”ח שהושקעו באג”ח בתחילת הרבעון, השווי עלה ל-102.6 ש”ח בסופו. אג”ח חברות הן למעשה הלוואות שהמשקיעים מעניקים לחברות בתמורה להתחייבות להחזיר את הסכום עם ריבית, ולכן הן נחשבות השקעה סולידית יותר ממניות, אך עדיין כרוכות בסיכון במקרה שהחברה מתקשה להחזיר את חובה. בנוסף, תיקי ההשקעות המנוהלים על ידי גופים מוסדיים גדלו ב-89 מיליארד ש”ח (3.2%), מה שמעיד על כך שיותר כספים זרמו לניהול מקצועי של קרנות פנסיה, ביטוחי מנהלים, קרנות השתלמות וכו׳ גם היקף ההשקעות דרך קרנות נאמנות צמח ב-7%, כלומר אם בתחילת הרבעון הציבור החזיק בקרנות נאמנות בשווי 100 ש”ח, הרי שבסוף התקופה שווי ההחזקה הגיע ל-107 ש”ח. נתונים אלו מצביעים על שוק הון חזק וציבור שממשיך להזרים הון להשקעות, אך גם מחייבים התבוננות מעמיקה יותר על הסיכונים הכרוכים בכך, במיוחד בתקופות של תנודתיות בשווקים.

ניתוח מעמיק של התפלגות תיק הנכסים של הציבור מראה כי המרכיב הדומיננטי ביותר הוא מזומן ופיקדונות, אשר מסתכמים ב-2.1 טריליון ש”ח – נתון שמשקף את החשש של משקי הבית מהשקעות מסוכנות יותר או את הציפייה לשינויים בריבית בעתיד. לאחר מכן, ניתן לראות את האג”ח הממשלתיות (862 מיליארד ש”ח), מניות בארץ (717 מיליארד ש”ח) ובחו”ל (673 מיליארד ש”ח), וקטגוריות נוספות כמו אג”ח קונצרניות (428 מיליארד ש”ח), אג”ח בחו”ל (263 מיליארד ש”ח) ומק”מ (218 מיליארד ש”ח). הרכב זה ממחיש את החשיבות של ניהול השקעות מושכל, תוך פיזור הסיכונים בין אפיקי השקעה שונים.

אגב, אלכס ז’בינסקי, כלכלן המאקרו של מיטב דש, שגם עשיתי איתו פרק בפודקאסט שלי, מציין כי לצד העלייה בתיק הנכסים הפיננסיים של הציבור, אנו עדים גם לגידול משמעותי בחשיפה לקרנות נאמנות המתמחות באג”ח קונצרניות ואפיקי סיכון אחרים. משקלן של קרנות אלו גדל לכ-46% משוק האג”ח הקונצרני, ומשקלן הכולל בתיקי ההשקעות חצה את רף ה-10% משווי שוק המניות. המשמעות של נתונים אלו היא שכאשר תגיע תקופה של ירידות חדות בשווקים – דבר שהוא בלתי נמנע בשוק ההון המחזורי – הלחץ למכירה מצד קרנות הנאמנות עלול להגביר את התנודתיות ולהוביל לירידות חדות ומהירות יותר מהרגיל. הסיבה לכך היא שהקרנות, שמוחזקות על ידי יועצים ולקוחות פרטיים רבים, נוטות להיפטר מנכסים במהירות בעת משברים, מה שעשוי להוות סיכון מערכתי לשוק המקומי.

קרדיט: מיטב

העלייה בתיק הנכסים הפיננסיים של הציבור אינה מנותקת מהמציאות הכלכלית הרחבה, שבה גם הבנקים עצמם רשמו צמיחה משמעותית בנכסיהם וברווחיהם. ככל שהבנקים צברו רווחים אדירים מהפרשי הריביות, מהעמלות ומהגידול בהפקדות הציבור בעו”ש בריבית אפסית, ובפיקדונות למיניהם, כך הלחץ הציבורי והפוליטי עלה בדרישה שהם יחזירו חלק מהכסף לציבור. על רקע זה, ולאור המצב הכלכלי המורכב בישראל, בנק ישראל החליט להציג מתווה שלכאורה מחזיר כספים ללקוחות הבנקים, אך בפועל מדובר בצעד שנועד בעיקר להימנע מהתערבות חקיקתית משמעותית, כי כמו שאנחנו יודעים ומכירים אין מתנות חינם.. והבנקים מעדיפים לחלק חלק קטן מהעוגה על מנת שלא יתערבו להם בפעילות הארוכת טווח.

במסגרת התוכנית, הבנקים יחזירו ללקוחותיהם סכום כולל של 3 מיליארד ש”ח במשך שנתיים – 1.5 מיליארד ש”ח בכל שנה, החל מ-1 באפריל 2025. הכספים יחולקו לארבעה תחומים מרכזיים: 39% יופנו לעו”ש ופיקדונות, 27% לאשראי ומשכנתאות, 17% להורדת עמלות ו-17% לטיפול במינוסים (אוברדרפט). מדובר במתווה שישפיע על כ-5 מיליון חשבונות בנק בישראל, ובנק ישראל הדגיש כי המטרה היא להקל על הציבור בתקופה מאתגרת, תוך יצירת מנגנונים שיגבירו את נגישות הכספים לפיקדונות נושאי ריבית.

המניע העיקרי של בנק ישראל בקידום המתווה הוא בראש ובראשונה שמירה על יציבות המערכת הבנקאית תוך מניעת התערבות רגולטורית עמוקה יותר, כמו חקיקה שתחייב את הבנקים לשלם ריבית על העו”ש. בנק ישראל, כגוף מפקח, פועל תמיד באיזון בין הגנה על הציבור לבין הבטחת רווחיות ויציבות הבנקים, אך במקרה הזה נראה שהוא נוטה באופן ברור לצד הבנקים. מטרת המתווה היא ליצור מצג של דאגה לציבור ולהציג יוזמה שמעניקה לו הקלות כלשהן, אך בפועל מדובר במהלך מינימלי ביחס לרווחי הבנקים העצומים. בנק ישראל היה יכול, בהחלטה פשוטה, לכפות על הבנקים לשלם ריבית על יתרות עו”ש – מהלך שהיה מכניס לציבור מיליארדים מדי שנה – אך בחר שלא לעשות זאת, קחו דוגמא פשוטה של 3% ריבית על עוש של 500 מיליארד שקל (שכן, אלו הסכומים) ותקבלו עוד 15 מיליארד שקל שהבנקים היו אמורים במקום ה3 מיליארד שהבנק ישראל ״הכריח״ אותם, הכל זה פוליטיקה בסוף אתם מבינים נכון?

במקום זאת, הוא אפשר לבנקים להמשיך ליהנות מהפער העצום שבין הריבית שהם גובים על אשראי לבין הריבית האפסית שהם משלמים על פיקדונות, תוך יצירת מתווה וולונטרי שמעמדו חלש בהרבה בהשוואה לחקיקה מחייבת.

הבנקים, מצדם, מקדמים את המתווה מאותה סיבה בדיוק – הוא מאפשר להם להימנע מהתערבות ממשלתית דרסטית ולהמשיך לפעול לפי האינטרסים העסקיים שלהם. במקום להתמודד עם חקיקה שהייתה מחייבת אותם לשלם ריבית על העו”ש או להוריד את הריבית על האשראי, הם מקבלים אפשרות “להקריב” סכום של 3 מיליארד ש”ח בפריסה של שנתיים – סכום זניח ביחס לרווחיהם – וכך להיראות כמי שמעניקים הקלות ללקוחותיהם. מדובר במהלך מחושב שנועד לקנות שקט רגולטורי וציבורי, תוך הבטחת המשך הרווחיות הגבוהה שלהם.

בשורה התחתונה, המתווה אינו אלא פשרה שמשרתת בעיקר את הבנקים ומונעת מהציבור לקבל תמורה הוגנת יותר על הכסף שלו. בנק ישראל העדיף לשמר את המערכת כפי שהיא ולמנוע שינוי מהותי שיכול היה לחלק מחדש את הרווחים בצורה הוגנת יותר בין הבנקים לבין לקוחותיהם.

לצד המתווה הכללי, הבנקים בחרו להעניק הקלות שונות ללקוחותיהם. בנק הפועלים מציע מענקים של 250 ש”ח לצעירים, חיילי מילואים וסטודנטים, לצד פטור מעמלות ניירות ערך. תושבי הצפון והדרום שנפגעו מהמלחמה יקבלו גם הם פטור מעמלות, ובעלי עסקים קטנים יוכלו ליהנות מהטבות בהלוואות ומשכנתאות. בנק דיסקונט ממקד את הסיוע שלו בעסקים קטנים ובמשרתי המילואים, עם החזרים על ריביות ועמלות בגובה של עד 375 ש”ח בחודש. לאומי מציע ללקוחותיו ריבית של 2% על יתרות זכות בעו”ש עד 10,000 ש”ח, יחד עם אפשרות להקפאת משכנתאות והקלות נוספות. הבנק הבינלאומי מציע מענקים של 3,000 ש”ח לחיילי מילואים ולמפוני הצפון והדרום, לצד פטור מעמלות ריבית והקלות במשכנתאות.

קרדיט: גלובס

על פניו, מדובר ביוזמה חיובית שתומכת בציבור הרחב, אך יש לזכור כי הסכום שמועבר ללקוחות הוא רק כ-5% מהרווחים שהבנקים ייצרו בשנת 2024. הסקירה הזו ממחישה את הפער הגדל בין רווחיות המערכת הבנקאית לבין טובת הציבור הרחב. בעוד תיק הנכסים הפיננסיים של הציבור צמח באופן מרשים, כך גם הרווחים של הבנקים, אך החזרתם לציבור באמצעות מתווה בנק ישראל היא מזערית ביחס לרווחיהם. במקום לנצל את כוחם כדי להעניק לציבור ריבית הוגנת על כספו ולצמצם את הפערים, הבנקים מסתפקים בהטבות מוגבלות שמטרתן העיקרית היא למנוע חקיקה מחייבת שתסדיר את הנושא באופן הוגן יותר. המתווה הנוכחי נראה יותר כתרגיל ביחסי ציבור מאשר כפתרון אמיתי, והוא מדגיש את הצורך בהמשך לחץ ציבורי ורגולטורי כדי לוודא שהציבור יזכה לתנאים הוגנים יותר מול הבנקים.