שנת 2024 הייתה שנה יוצאת דופן עבור חברות הביטוח בישראל. בזמן שמדדי המניות המרכזיים בתל אביב הציגו ביצועים מרשימים, תחום הביטוח הפך לאחד הכוחות הדומיננטיים ביותר בשוק ההון. אחרי שנים שבהן תחום הביטוח נתפס כסקטור יציב אך שמרני יחסית, הגיעו התוצאות של 2024 והראו לכולם שהוא יכול להיות אחד הענפים הצומחים והחזקים ביותר בשוק הישראלי.

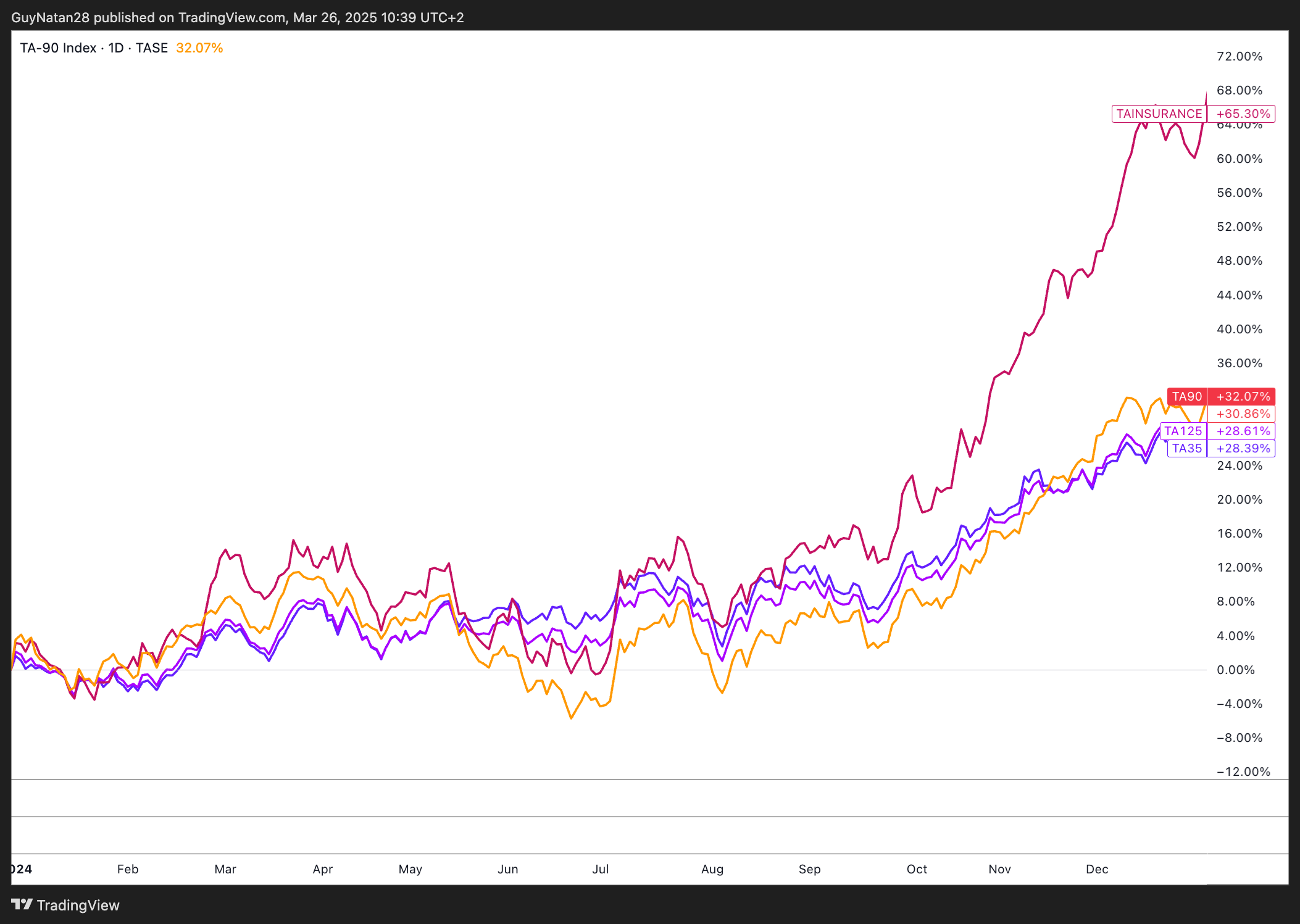

2024 ממחישה בצורה מעולה עד כמה הביצועים של חברות הביטוח היו יוצאי דופן. בעוד שמדדי ת”א 35, ת”א 90 ות”א 125 הציגו עליות מכובדות, מדד ת”א ביטוח זינק בשיעור מרשים של 65.3% – תשואה שהציבה אותו בפסגת הביצועים של שוק ההון המקומי.

העלייה החדה הזו משקפת לא רק את התחזקות חברות הביטוח אלא גם את השינוי בגישת המשקיעים, שהחלו לראות בענף הזה הזדמנות אמיתית לצמיחה ורווחים גבוהים.

המגמה החיובית הזו לא נעצרה עם כניסתה של 2025. מתחילת השנה, מדד ת”א ביטוח כבר רשם עלייה נוספת של למעלה מ-16% בעוד ת״א 125 עלה באותה התקופה ב 2% בלבד.

כעת לאחר שחברת הראל השקעות הייתה חברת הביטוח האחרונה לדווח, נוכל לסכם באופן נרחב את הביצועים של חברות הביטוח לשנת 2024

שנה של צמיחה חדה ברווחי חברות הביטוח

בשנת 2024 כל חברות הביטוח, ללא יוצא מן הכלל, הציגו עלייה חדה ברווח הנקי שלהן. לאחר שנים של יציבות יחסית, השוק הביטוחי בישראל הפגין צמיחה משמעותית, עם רווחיות שהאמירה בכל החברות המובילות.

הפניקס הובילה את המגמה עם רווח נקי של 2.087 מיליארד שקל, זינוק של 90.94% לעומת 2023, מה שהפך אותה לחברה הרווחית ביותר בענף. מיד לאחר הפניקס מגיעה מגדל. החברה הציגה רווח נקי של 1.242 מיליארד ש״ח ב 2024, עם צמיחה של 75.18% בהשוואה ל 2023.

הראל רשמה רווח של 1.133מיליארד ש״ח, עם צמיחה שנתית של 88.83%. מגדל הציגה רווח נקי שלי 1002 מיליארד ש״ח, המעיד על צמיחה של 81.19%. אחרונה מענקיות הביטוח הייתה כלל אשר רשמה רווח של 956 מיליון ש״ח, המציג צמיחה של 213.4%.

אחד הסיפורים הבולטים השנה הגיע דווקא מליברה, מתמקדת בעיקר בשוק ביטוחי הרכב. הרווח הנקי של ליברה זינק מ 9 מיליון ש״ח בלבד ל 51 מיליון ש״ח, מדובר על צמיחה של 466%.

תשואה על ההון: מראה על המגמה החזקה

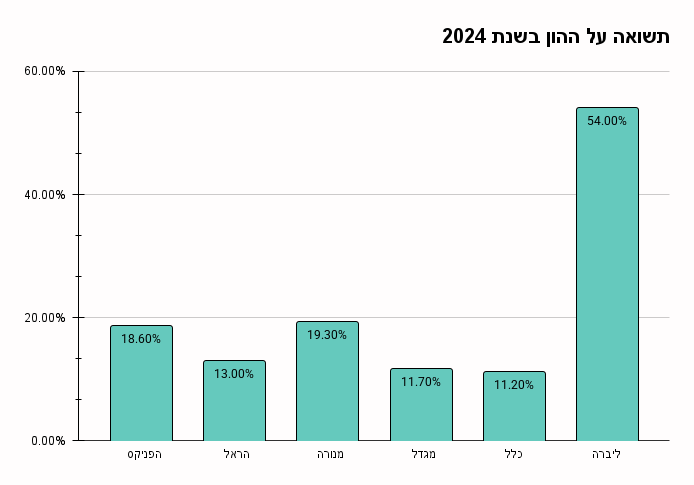

אחד הנתונים החשובים ביותר להערכת ביצועי חברות הביטוח הוא התשואה על ההון, שמצביעה על היעילות שבה חברה מצליחה לייצר רווחים מההון שאצלה. בשנת 2024 נרשמו פערים משמעותיים בין החברות, כאשר חלקן הציגו תשואות גבוהות במיוחד, בעוד שאחרות נשארו מאחור.

ליברה הייתה ללא ספק ההפתעה הגדולה של השנה, עם תשואה מרשימה של 54%, הרבה מעבר לשאר החברות בענף. התוצאה החריגה הזו משקפת את הצמיחה המואצת של החברה ואת היכולת שלה לייצר רווחים גבוהים ביחס להון העצמי שלה.

נעבור בחזרה אל חמשת הגדולות, אשר הציגו פערים יחסית גדולים בין אחת לשנייה. מנורה והפניקס בלטו לטובה גם הן, עם תשואות של 19.3% ו-18.6% בהתאמה.

לעומת זאת, הראל, מגדל וכלל ביטוח הציגו תשואות חלשות יחסית. הראל רשמה 13%, נתון נמוך בהשוואה למובילות השוק, בעוד שמגדל וכלל ביטוח הציגו את התשואות הנמוכות ביותר מבין החברות הגדולות – 11.7% ו-11.2% בהתאמה. התוצאות הללו משקפות לחץ רגולטורי, הפסדים מהשקעות ותהליכי התייעלות שטרם הניבו פירות.

היקף הנכסים המנוהלים: צמיחה חזקה, אך לא אצל כולן

שנת 2024 הייתה שנה של גידול משמעותי בנכסים המנוהלים עבור רוב חברות הביטוח הגדולות בישראל, כאשר חלקן הצליחו להציג עליות חדות, בעוד אחרות נותרו מאחור.

הפניקס והראל הובילו את הצמיחה בתחום, עם עלייה של 21.2% ו-19.2% בהתאמה, כאשר היקף הנכסים המנוהלים של הפניקס הגיע ל-525 מיליארד ש”ח, ושל הראל ל-509 מיליארד ש”ח. הצמיחה המרשימה נבעה מהגדלת תיקי הביטוח, גידול בקרנות הפנסיה וניהול השקעות מוצלח.

מנורה ומגדל הציגו גם הן עליות חיוביות, אך בקצב מעט איטי יותר. מנורה רשמה עלייה של 18.7%, כאשר הנכסים המנוהלים שלה הסתכמו ב-374 מיליארד ש”ח, ואילו מגדל, אחת מחברות הביטוח הוותיקות בישראל, רשמה 16.9% צמיחה, והגיעה להיקף של 485 מיליארד ש”ח.

הנתונים הפחות מחמיאים מגיעים דווקא מצד כלל ביטוח, שהיו בתחתית הרשימה עם שיעור הצמיחה הנמוך ביותר.

כלל ביטוח הציגה עלייה של 9.2% בלבד, כאשר הנכסים המנוהלים שלה גדלו ל-369 מיליארד ש”ח.

באשר לליברה גם כאן בשל היותה קטנה באופן ניכר מהאחרות נתוני הצמיחה שלה הן הגדולים ביותר. החברה הציגה צמיחה של 32.3% בהיקף הנכסים המנוהלים, שהגיעו ל-1.398 מיליארד ש”ח. מדובר בהוכחה נוספת לכך שהחברה ממשיכה להתרחב בקצב מסחרר.

המומנטום בבורסות גרם לזרימת כספים היסטורית לקופת הפנסיה והגמל

בשנתיים האחרונות, השווקים הפיננסיים העולמיים סיפקו תנופה משמעותית לחברות הביטוח, כאשר העליות החדות בוול סטריט והחזרה לצמיחה בשוק ההון הישראלי יצרו זרימה מאסיבית של כספים לנכסים המנוהלים בפנסיה ובגמל.

המגמה כבר החלה עם שינוי הכיוון שקיבלנו בשוק האמריקאי ב 2023. אך התחזקה עוד יותר השנה וזאת הודות להמשך מומנטום חזק בשווקים בארצות הברית ובישראל.

בישראל, חציון שני חזק במיוחד ב-2024, שהתאפיין בהתאוששות כלכלית וזרימה חיובית לשוקי המניות המקומיים, תרם להמשך הגידול בנכסים המנוהלים של חברות הביטוח. העליות בשוקי ההון, לצד הגידול המתמשך בהפקדות לפנסיה ולגמל, אפשרו לחברות הביטוח לרשום צמיחה דו-ספרתית בהיקף הנכסים המנוהלים.

הראל הציגה את הצמיחה החדה ביותר עם עלייה של 28.21%, כאשר סך הנכסים המנוהלים בפנסיה ובגמל שלה הסתכם ב-105.9 מיליארד ש”ח. מגדל רשמה צמיחה של 27.52%, כאשר הנכסים המנוהלים שלה עמדו על 190 מיליארד ש”ח. מנורה והפניקס רשמו גם הן עליות משמעותיות, עם גידול של 18.46% ו-17.07% בהתאמה, מה שמעיד על המשך המגמה החיובית בענף. כלל ביטוח, אף שהיא בתחתית רשימת הצמיחה עם 13.09%, עדיין נהנתה מהעליות בשווקים ומהגידול בביקוש למוצרי חיסכון ארוך טווח

בשונה משאר חברות הביטוח, ליברה בעיקר פועלת בתחום הרכב, אך זה לא מונע ממנה לנסות ולמקסם את הרווחים דרך אפיקים נוספים.

היא מצליחה למקסם את הרווחיות שלה לא רק באמצעות הפרמיות, אלא גם דרך תיק הנוסטרו שלה, שהפך להיות אחד מהנכסים המרכזיים של החברה.

תיק הנוסטרו הוא תיק ההשקעות של החברה, שבו היא מנהלת את הכספים שלה ולא את כספי הלקוחות. זהו כסף שמקורו בהון העצמי של החברה, רווחים שנצברו ועתודות ביטוחיות, והוא מושקע במגוון אפיקים כמו אג”ח, מניות והשקעות סולידיות יותר. ככל שתיק הנוסטרו גדול ומנוהל בצורה חכמה יותר, כך לחברה יש יותר מקורות הכנסה מעבר לפעילות הביטוחית.

בשנת 2024 תיק הנוסטרו של ליברה הגדיל את הרווחיות שלו פי 2.3 – כאשר הרווחים מהשקעות עלו מ-9.2 מיליון ש”ח ב-2023 ל-21.6 מיליון ש”ח ב-2024. מדובר בזינוק משמעותי שמדגיש עד כמה החברה הצליחה למנף את תיק ההשקעות שלה לטובת יצירת מקור הכנסה נוסף ויציב.

במקרה של ליברה, בשונה משאר חברות הביטוח, תיק הנוסטרו מהווה נתח גדול מסך הכנסים המנוהלים. נכון למועד פרסום הדוח תיק הנוסטרו של ליברה עומד על 550 מיליון ש״ח, שזה בעצם 39% מסך הנכסים המנוהלים של החברה.

לשם השוואה, אצל שאר חמשת חברות הביטוח עליהן דיברנו כאן תיק הנוסטרו מהווה 9.1% מסך הנכסים המנוהלים שלהן בממוצע.

שנת 2024 הייתה שנה היסטורית עבור חברות הביטוח בישראל, והמספרים לא משקרים. בעוד שמדד ת”א ביטוח זינק בעשרות אחוזים, גם התוצאות העסקיות הצדיקו את העליות המרשימות.

חברות כמו הפניקס, הראל וליברה בלטו במיוחד עם נתוני רווחיות יוצאי דופן, בעוד שכלל ביטוח ומגדל נאבקו להדביק את הפער. מדובר בשנה בקנה מידה היסטורי, שבה ענף הביטוח הפך לאחד התחומים הצומחים והמובילים בשוק ההון הישראלי. השאלה הגדולה היא – האם המומנטום יימשך גם בשנת 2025? בינתיים נראה שכן..